Xử lý hủy hàng hóa do hư hỏng hoặc hết hạn sử dụng

Khi trong kho có quá nhiều hàng mà doanh nghiệp lại chưa xử lý kịp, thì tình trạng hàng tồn kho hết hạn sử dụng cũng hay xảy ra. Vậy trong tình huống này kế toán cần phải xử lý như thế nào cho hợp lý, cần những hồ sơ, thủ tục nào để xử lý hàng tồn kho hết hạn sử dụng. Các bạn cùng tham khảo bài viết sau của văn bản kế toán để rõ hơn nhé.

I. Căn cứ pháp lý về hủy hàng hóa do dư hỏng hoặc hết hạn sử dụng

1.Về thuế TNDN đối với hàng hóa do dư hỏng hoặc hết hạn sử dụng

Từ ngày 6/8/2015 theo Điều 4 Thông tư 96/2015/TT-BTC ngày 22/06/2015:

Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau: bill surrender có tác dụng gì

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

– Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật. lê ánh hr

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.”

Như vậy: hàm vlookup nâng cao

– Năm 2014 thì DN phải nộp hồ sơ chứng minh hàng hóa bị hư hỏng, hết hạn sử dụng cho cơ quan thuế trước thời điểm nộp hồ sơ quyết toán thuế. lớp kế toán trưởng

– Năm 2015 thì DN chỉ cần lập biên bản kiểm kê và lưu tại DN để sau này giải trình.

Chú ý: Ngoài việc phải làm hồ sơ như trên các bạn phải thành lập hội đồng tiêu hủy hàng hóa hết hạn sử dụng (nếu hủy) hoặc quyết định thanh lý (nếu là thanh lý).

2.Về thuế GTGT đối với hàng hóa do dư hỏng hoặc hết hạn sử dụng

Theo khoản 1 điều 14 Thông tư 219/2013/TT-BTC:

“Điều 14. Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào:

Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất. mô tả công việc chuyên viên tuyển dụng

– Các trường hợp tổn thất không được bồi thường được khấu trừ thuế GTGT đầu vào gồm: thiên tai, hỏa hoạn, các trường hợp tổn thất không được bảo hiểm bồi thường, hàng hóa mất phẩm chất, quá hạn sử dụng phải tiêu hủy. Cơ sở kinh doanh phải có đầy đủ hồ sơ, tài liệu chứng minh các trường hợp tổn thất không được bồi thường để khấu trừ thuế.”

Như vậy: khả năng thanh toán tức thời

– Đối với hàng hoá hết hạn sử dụng nếu không được bồi thường vẫn được khấu trừ thuế GTGT đầu vào. quỹ đầu tư chứng khoán

Hồ Sơ gồm hủy hàng tồn kho hết hạn sử dụng:

– Đề nghị huỷ hàng tồn kho đã hết hạn sử dụng: số lượng, tên hàng, ngày nhập, ngày hết hạn sử

– Biên bản kiểm tra hàng tồn kho đã hết hạn sử dụng. (Nhớ kèm theo cái kết luận – quan trọng lắm đấy) khóa học kế toán thuế

– Quyết định cho phép huỷ hàng tồn kho đã hết hạn sử dụng của lãnh đạo công ty.

– Biên bản huỷ hàng tồn kho có chữ ký của những người chứng kiến và của lãnh đạo công ty.

II. Các mẫu chứng từ hồ sơ hủy hàng hóa do dư hỏng hoặc hết hạn sử dụng

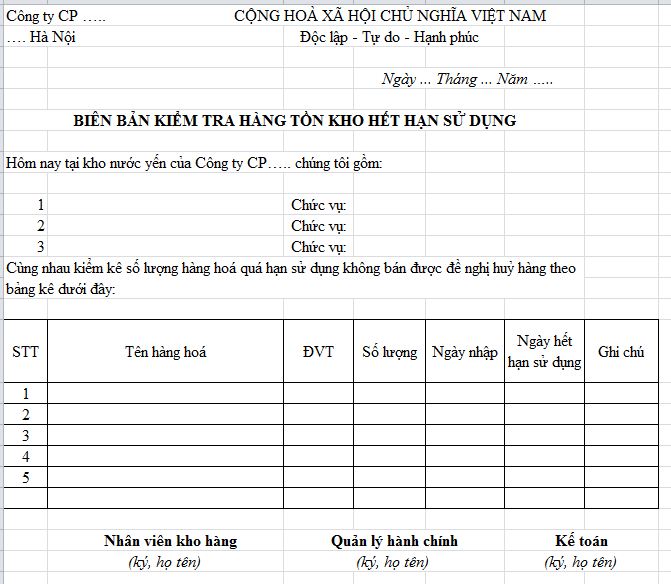

1. Mẫu biên bản kiểm tra hàng tổn kho hết hạn sử dụng học logistics

Tải mẫu tại đây: Biên bản kiểm tra hàng tồn kho hết hạn sử dụng

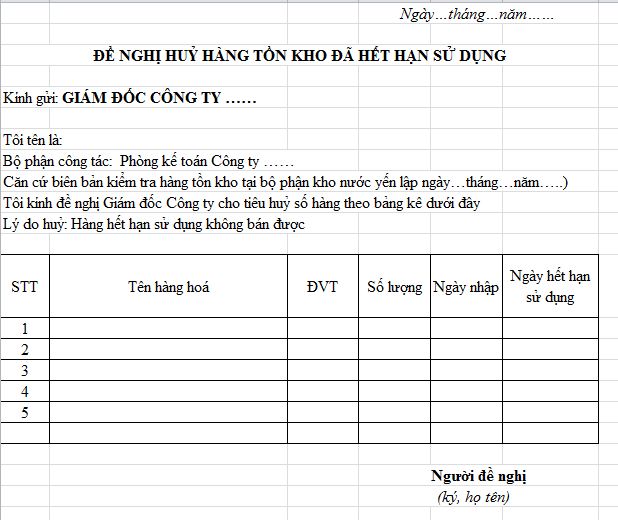

2. Mẫu đề nghị hủy hàng tồn kho đã hết hạn sử dụng

Tải mẫu tại đây: Đề nghị hủy hàng tồn kho đã hết hạn sử dụng

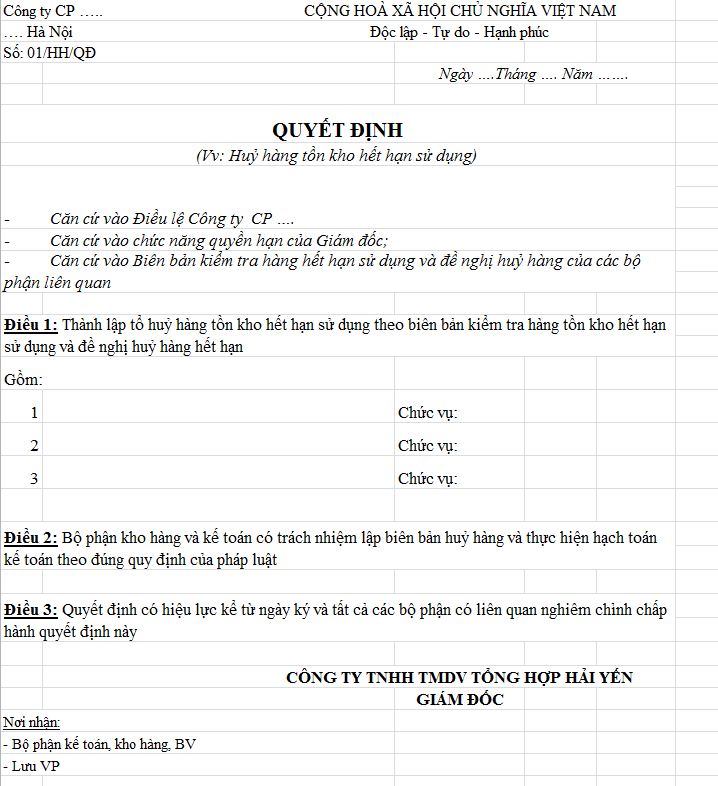

3. Quyết định cho phép huỷ hàng tồn kho đã hết hạn sử dụng của lãnh đạo công ty

Tải mẫu tại đây: Quyết định hủy hàng tồn kho hết hạn sử dụng

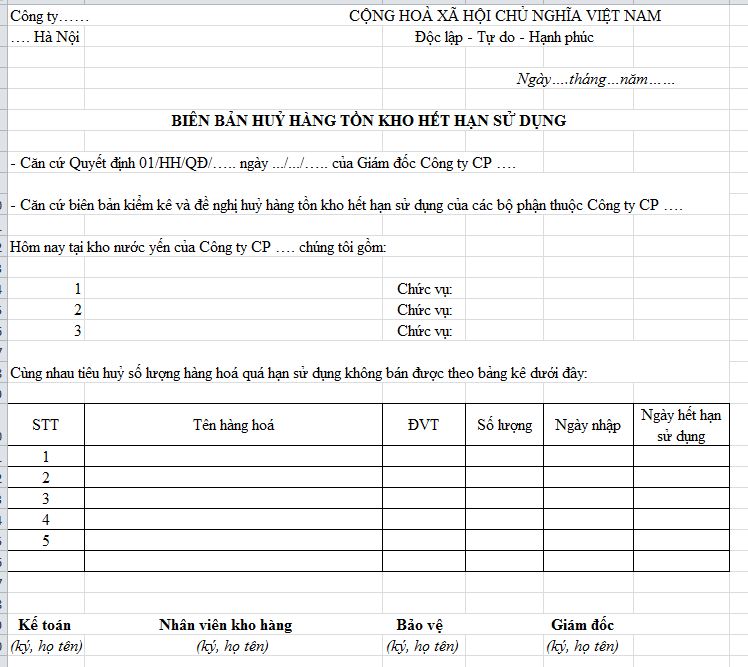

4. Biên bản huỷ hàng tồn kho hết hạn sử dụng thi chứng chỉ hành nghề kế toán

Tải mẫu tại đây: Biên bản huỷ hàng tồn kho hết hạn sử dụng

Trên đây là Cách xử lý hủy hàng hóa do hư hỏng hoặc hết hạn sử dụng . Cảm ơn các bạn đã theo dõi bài viết!

>>>>Xem thêm: 09 công việc kế toán cần làm đầu năm 2020

Bài viết được biên soạn bởi Văn bản kế toán, mong rằng bài viết hữu ích với các bạn.

Để làm tốt các công việc kế toán thực tế các bạn có thể tham gia các khóa học kế toán thực hành tại trung tâm. Tham khảo bài viết Học kế toán ở đâu tốt nhất TPHCM để lựa chọn được địa chỉ học kế toán thực hành uy tín

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Tổng hợp các công việc của kế toán doanh nghiệp vận tải

Tổng hợp các công việc của kế toán doanh nghiệp vận tải