Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Trong thực tế không phải lúc nào người bán hàng hóa, dịch vụ cũng phải lập hóa đơn.

Trường hợp bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn và cách thực hiện được quy đinh tại điều 18 Thông tư 39/2014/TT-BTC hướng dẫn thi hành nghị định số 51/2010/NĐ-CP ngày 14/05/2010 và nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ

Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

– Khi bán hàng hóa, dịch vụ có tổng giá trị thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua hàng yêu cầu lập và giao hóa đơn.

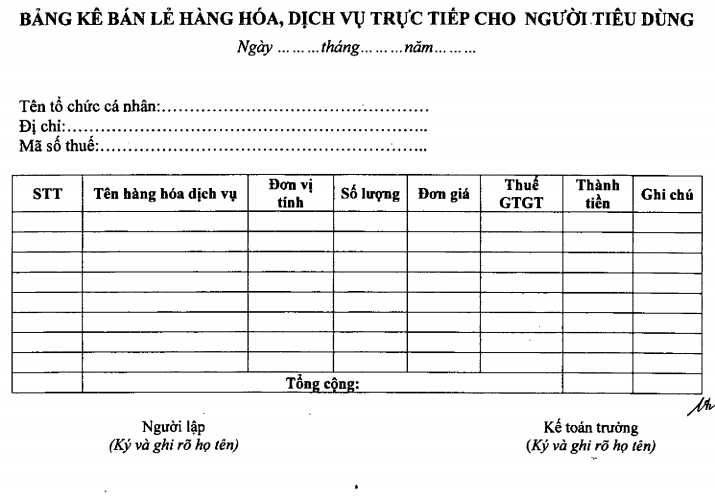

– Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn trên, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê.

– Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”.

Mẩu Bảng kê bán lẻ hàng hóa dịch vụ có giá trị dưới 200.000 đồng

– Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng (hóa đơn bán hàng) ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. học xuất nhập khẩu ở đâu tốt

– Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

Xem thêm: Các biểu mẫu dùng cho doanh nghiệp sử dụng hóa đơn điện tử mới nhất