Cách xử lý sai sót khi lập hóa đơn điện tử

Khi lập hóa đơn điện tử mà bị sai sót thì kế toán phải xử lý như thế nào? Bài viết dưới đây văn bản kế toán sẽ hướng dẫn các bạn cách xử lý sai sót khi lập hóa đơn điện tử trong các trường hợp khác nhau.

Căn cứ pháp lý:

-

- Thông tư 68/2019/TT-BTC

- Nghị định 119/2018/NĐ-CP

I. Xử lý hóa đơn điện tử có sai sót sau khi cấp mã

1. Trường hợp người bán phát hiện hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người mua có sai sót

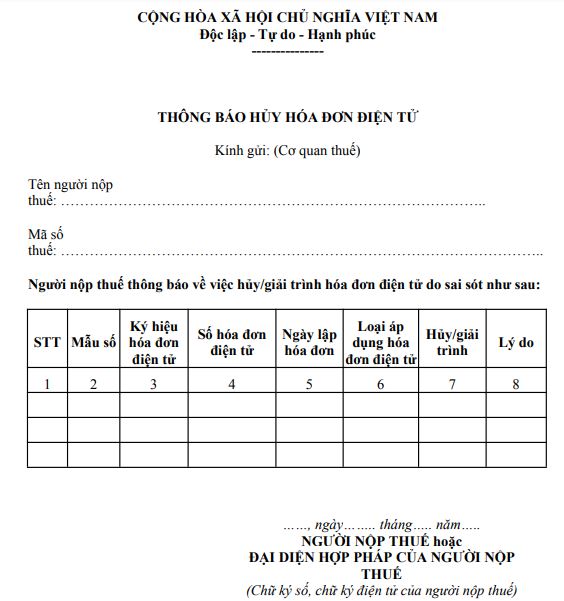

- Trong trường hợp này thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử

- Gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

- Cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

2. Trường hợp hóa đơn điện tử có mã của cơ quan thuế đã gửi cho người mua phát hiện có sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót học về tài chính

- Trường hợp này thì người bán thông báo cho người mua về việc hóa đơn có sai sót và thực hiện thông báo với cơ quan thuế theo Mẫu số 04 theo Nghị định 119/2018/NĐ-CP và không phải lập lại hóa đơn;

b) Trường hợp có sai về mã số thuế, về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế, hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng

- Xử lý trường hợp này thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót và người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hoá đơn điện tử và lập hóa đơn hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã được cấp mã có sai sót. ứng dụng bsc và kpi trong quản trị doanh nghiệp

- Sau khi nhận được thông báo, cơ quan thuế thực hiện hủy hóa đơn điện tử đã được cấp mã có sai sót lưu trên hệ thống của cơ quan thuế.

- Hóa đơn điện tử mới thay thế hóa đơn điện tử đã được cấp mã có sai sót phải có dòng chữ “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn…số hóa đơn…, ngày… tháng… năm”.

- Người bán ký số, ký điện tử trên hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cơ quan thuế để cơ quan thuế cấp mã cho hóa đơn điện tử mới.

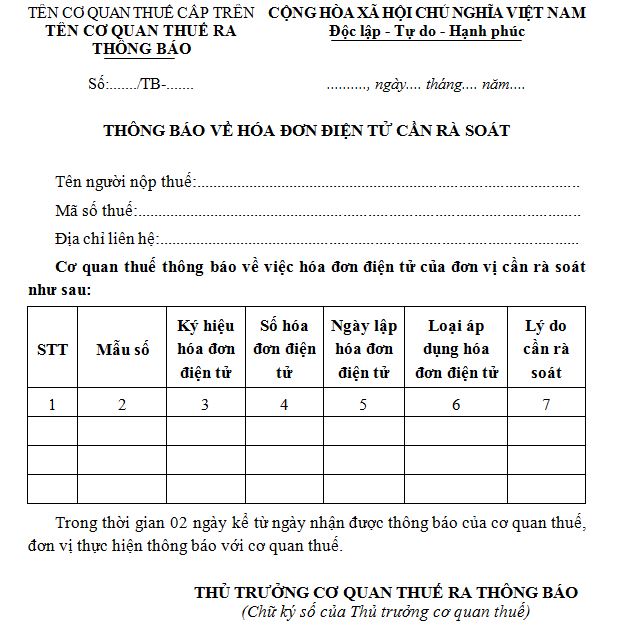

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử đã được cấp mã có sai sót

- Trường hợp này cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP để người bán kiểm tra sai sót.

- Trong thời gian 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua theo hướng dẫn tại khoản 1 hoặc khoản 2 Điều này.

- Nếu người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo cho người bán về sai sót của hóa đơn đã được cấp mã để người bán thực hiện điều chỉnh hoặc hủy hóa đơn. khai báo hải quan điện tử

4. Cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo mẫu số 04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP cho người bán.

- Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu.

>>> Sử dụng hóa đơn điện tử có mã của cơ quan thuế cần phải làm gì?

II. Xử lý đối với hóa đơn điện tử không có mã của cơ quan thuế đã lập

1. Trường hợp hóa đơn điện tử không có mã của cơ quan thuế đã gửi cho người mua có phát hiện sai sót thì xử lý như sau:

a) Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót

- Trường hợp này thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn.

- Trường hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số (04 Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP).

b) Trường hợp có sai về mã số thuế, về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hoá không đúng quy cách, chất lượng

- Trường hợp này thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử đã lập có sai sót.

- Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót phải có dòng chữ “Thay thế cho hóa đơn ký hiệu mẫu số, ký hiệu hóa đơn…số hóa đơn…, ngày… tháng… năm”.

- Người bán ký số, ký điện tử trên hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập có sai sót sau đó người bán gửi cho người mua.

Trường hợp dữ liệu hóa đơn điện tử có sai sót đã gửi cơ quan thuế thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 (Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP) và gửi dữ liệu hóa đơn điện tử mới theo phương thức và thời gian nêu tại Điều 16 Thông tư này.

2. Trường hợp sau khi nhận dữ liệu hóa đơn điện tử, cơ quan thuế phát hiện hóa đơn điện tử đã lập có sai sót

- Trong trường hợp này thì cơ quan thuế thông báo cho người bán theo Mẫu số 05 (Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP) để người bán kiểm tra sai sót.

- Trong thời gian 02 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 (Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP) về việc hủy hóa đơn (nếu có).

- Nếu người bán thông báo hủy hóa đơn điện tử đã lập thì người bán lập hóa đơn điện tử mới để gửi người mua và gửi lại dữ liệu hóa đơn đến cơ quan thuế.

- Nếu người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo cho người bán về sai sót của hóa đơn đã lập để người bán thực hiện điều chỉnh hoặc hủy hóa đơn.

3. Cơ quan thuế thông báo về việc tiếp nhận và kết quả xử lý theo Mẫu số 04 cho người bán. Hóa đơn điện tử đã hủy không có giá trị sử dụng nhưng vẫn được lưu trữ để phục vụ tra cứu

Trên đây là cách xử lý sai sót khi lập hóa đơn điện tử theo quy định mới nhất. Mong rằng bài viết sẽ giá trị cho các bạn đang làm về hóa đơn điện tử.

Xem thêm bài viết liên quan: Thời điểm lập hóa đơn điện tử theo Thông tư 68/2019/TT-BTC

Văn bản kế toán chúc các bạn thành công!

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Hướng dẫn xử lý các khoản dự phòng tổn thất các khoản đầu tư

Hướng dẫn xử lý các khoản dự phòng tổn thất các khoản đầu tư

Tổng hợp các công việc của kế toán doanh nghiệp vận tải

Tổng hợp các công việc của kế toán doanh nghiệp vận tải