Sử dụng hóa đơn điện tử có mã của cơ quan thuế cần phải làm gì?

Hóa đơn điện tử có mã của cơ quan thuế là gì? Thủ tục doanh nghiệp cần phải làm khi sử dụng hóa đơn điện tử có mã của cơ quan thuế là gì? Các doanh nghiệp và bạn đọc theo dõi chi tiết trong bài viết dưới đây.

Căn cứ pháp lý: – Nghị định 119/2018/NĐ-CP được Chính phủ ban hành ngày 12/9/2018 quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ

Xem thêm: Nhân sự, kế toán cần làm 06 công việc này trong tháng 8

Khái niệm hóa đơn điện tử có mã của cơ quan thuế

Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế.

Trong đó mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất

và chuỗi ký tự được cơ quan thuế tạo ra dựa trên thông tin của người bán lập trên hóa đơn.

Quy định khi sử dụng hóa đơn điện tử có mã của cơ quan thuế

Thủ tục sử dụng hóa đơn điện tử có mã của cơ quan thuế như: học kế toán sản xuất

- Đăng ký, ngừng sử dụng hóa đơn điện từ

- Lập, cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

- Xử lý hóa đơn điện tử có sai sót sau khi cấp mã

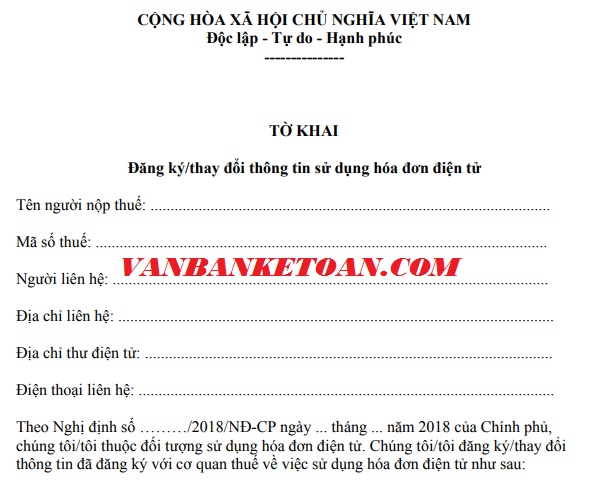

1. Đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

– Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế cần truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế. khóa học khai báo hải quan online

Nội dung thông tin đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 119 về hóa đơn điện tử

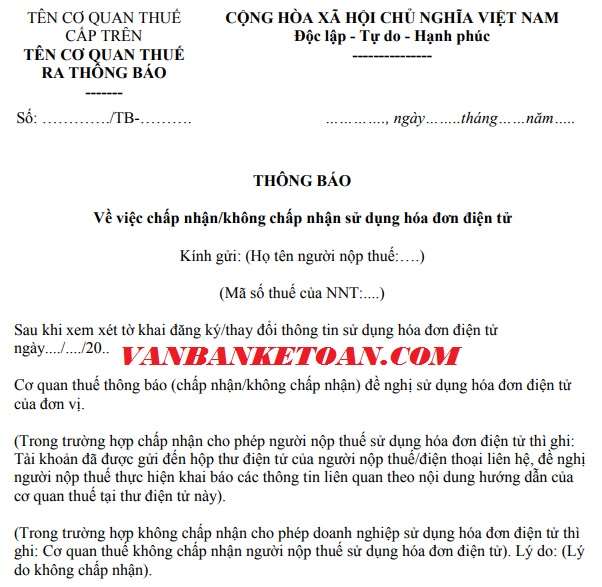

– Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định 119 hóa đơn điện tử cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh.

– Kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có) theo quy định. bảng tính kpi

– Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP

– Cơ quan thuế tiến hành rà soát doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế không thu tiền và gửi thông báo theo Mẫu số 07 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử

Xem thêm: Các biểu mẫu dùng cho doanh nghiệp sử dụng hóa đơn điện tử mới nhất

2. Ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế

Cơ quan thuế ngừng cấp mã hóa đơn điện tử trong các trường hợp sau:

- DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế;

- DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

- DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Trường hợp khác theo quy định của Bộ Tài chính.

– DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh khi ngừng cấp mã hóa đơn điện tử được tiếp tục sử dụng hóa đơn điện tử có mã của cơ quan thuế sau khi thông báo với cơ quan thuế về việc tiếp tục kinh doanh hoặc được cơ quan thuế khôi phục mã số thuế, được bãi bỏ quyết định cưỡng chế nợ thuế.

– Trường hợp DN, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh tạm ngừng kinh doanh cần có hóa đơn điện tử giao cho người mua để thực hiện các hợp đồng đã ký trước ngày cơ quan thuế có thông báo tạm ngừng kinh doanh có văn bản thông báo với cơ quan thuế được tiếp tục sử dụng hóa đơn điện tử.

3. Lập, cấp mã và gửi hóa đơn điện tử có mã của cơ quan thuế

3.1. Lập hóa đơn điện tử có mã của cơ quan thuế

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh cung cấp dịch vụ hóa đơn điện tử nếu truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn thì sử dụng tài khoản đã được cấp khi đăng ký để thực hiện:

- Lập hóa đơn bán hàng hóa, cung ứng dịch vụ.

- Ký số, ký điện tử trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

Trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử: Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để thực hiện:

- Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

- Ký số, ký điện tử trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

3.2. Cấp mã hóa đơn điện tử

Hóa đơn được cơ quan thuế cấp mã phải đảm bảo:

- Đúng thông tin đăng ký

- Đúng định dạng về hóa đơn điện tử

- Đầy đủ nội dung về hóa đơn điện tử

- Không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế

Hệ thống cấp mã hóa đơn của Tổng cục Thuế tự động thực hiện cấp mã hóa đơn và gửi trả kết quả cấp mã hóa đơn cho người gửi.

3.3. Gửi hóa đơn điện tử

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bán hàng hóa, cung ứng dịch vụ có trách nhiệm gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua.

- Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua.

4. Xử lý hóa đơn có sai sót sau khi cấp mã

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người mua có phát hiện sai sót thì người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

– Trường hợp hóa đơn điện tử có mã của cơ quan thuế đã gửi cho người mua có phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót hoặc thông báo về việc hóa đơn có sai sót (nếu sai sót thuộc trách nhiệm của người bán) và người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn mới thay thế hóa đơn đã lập để gửi cho người mua.

– Trường hợp cơ quan thuế phát hiện sai sót hóa đơn đã được cấp mã thì cơ quan thuế thông báo cho người bán theo Mẫu số 05 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP để người bán kiểm tra sai sót. Trong thời gian 2 ngày kể từ ngày nhận được thông báo của cơ quan thuế, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP về việc hủy hóa đơn điện tử có mã đã lập có sai sót và lập hóa đơn điện tử mới, ký số, ký điện tử gửi cơ quan thuế để cấp mã hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập để gửi cho người mua.

Xem thêm: Hoá đơn điện tử có cần phải đóng dấu và có chữ ký của người mua không?

5. Trách nhiệm của người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế

- Quản lý tên và mật khẩu của các tài khoản đã được cơ quan thuế cấp.

- Tạo lập hóa đơn điện tử về bán hàng hóa, cung cấp dịch vụ để gửi đến cơ quan thuế cấp mã và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của hóa đơn điện tử.

- Gửi hóa đơn điện tử có mã của cơ quan thuế đến người mua ngay sau khi nhận được hóa đơn điện tử có mã của cơ quan thuế.

- Lưu trữ và bảo đảm tính toàn vẹn của toàn bộ hóa đơn điện tử; thực hiện các quy định pháp luật về bảo đảm an toàn, an ninh hệ thống dữ liệu điện tử.

- Chấp hành sự thanh tra, kiểm tra, đối chiếu của các cơ quan có thẩm quyền theo quy định của pháp luật. các bạn có thể quan tâm học kế toán thực hành ở đâu tốt

6. Xử lý sự cố

– Trường hợp người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế nhưng gặp sự cố dẫn đến không sử dụng được hóa đơn điện tử có mã của cơ quan thuế thì thông báo với cơ quan thuế để hỗ trợ xử lý sự cố. Trong thời gian xử lý sự cố người bán hàng hóa, cung cấp dịch vụ có yêu cầu sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đến cơ quan thuế để sử dụng hóa đơn điện tử có mã của cơ quan thuế.

– Bộ Tài chính hướng dẫn cụ thể việc xử lý sự cố trong trường hợp do lỗi hệ thống cấp mã của cơ quan thuế và xây dựng các phương án dự phòng đảm bảo việc cấp mã hóa đơn được liên tục, thường xuyên (24/7).

Trên đây là những quy trình sử dụng hóa đơn điện tử có mã của cơ quan thuế. Cảm ơn các bạn đã theo dõi!

Xem thêm: Hóa đơn điện tử là gì? Những quy định về hóa đơn điện tử mới nhất

Văn bản kế toán chúc các bạn thành công!

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Hướng dẫn xử lý các khoản dự phòng tổn thất các khoản đầu tư

Hướng dẫn xử lý các khoản dự phòng tổn thất các khoản đầu tư

Tổng hợp các công việc của kế toán doanh nghiệp vận tải

Tổng hợp các công việc của kế toán doanh nghiệp vận tải