Quy trình đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

Sắp tới đây tất cả các doanh nghiệp phải chuyển sang sử dụng hóa đơn điện tử. Việc đăng ký sử dụng hóa đơn điện tử đã và đang được các doanh nghiệp thực hiện. Dưới đây Văn bản kế toán sẽ hướng dẫn các bạn quy trình đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định mới nhất

Căn cứ pháp lý:

- Nghị định 119/2018/NĐ-CP

- Thông tư 68/2019/TT-BTC

Thủ tục đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế

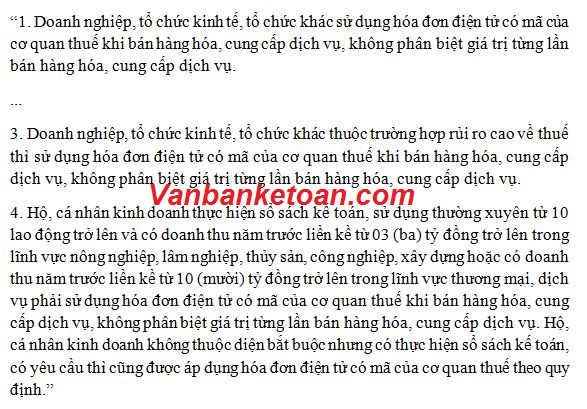

1. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 1, khoản 3, khoản 4 Điều 12 Nghị định 119/2018/NĐ-CP đào tạo kế toán trưởng

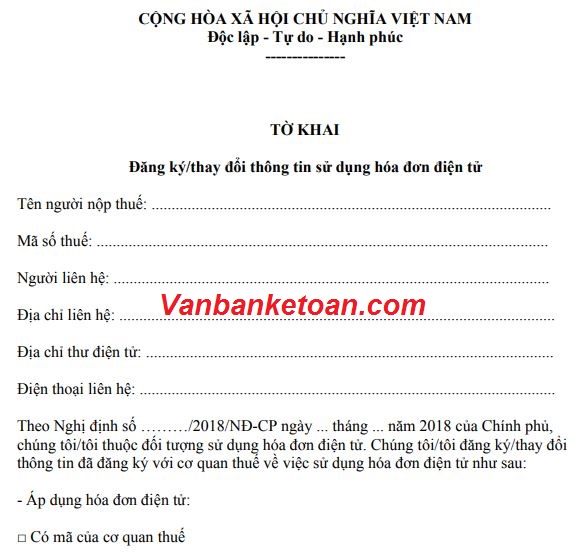

⇒ Truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

Nội dung thông tin đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP

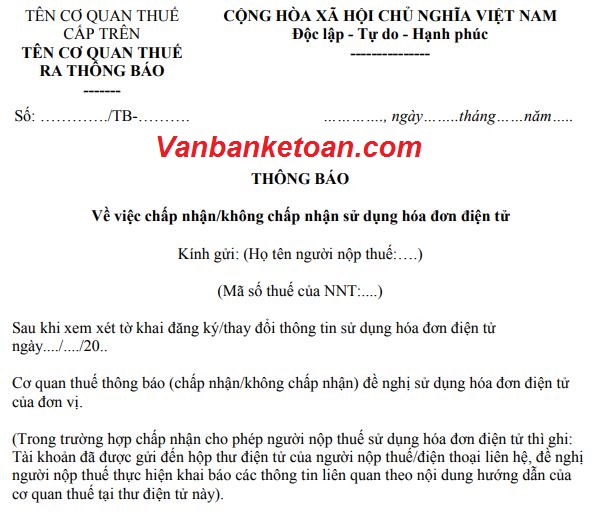

2. Thời gian cơ quan thuế thông báo về việc chấp nhận và không chấp nhận sử dụng hóa đơn điện tử thực tập sinh nhân sự

Cơ quan thuế có trách nhiệm gửi Thông báo theo Mẫu số 02 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP khóa học chuyên viên đào tạo

Cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng thông tin điện tử của Tổng cục Thuế trong thời gian 1 ngày làm việc kể từ ngày nhận được đăng ký sử dụng hóa đơn điện tử của doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh.

3. Kể từ thời điểm sử dụng hóa đơn điện tử có mã của cơ quan thuế, doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện hủy những hóa đơn giấy còn tồn chưa sử dụng (nếu có) theo quy định. khóa học logistics

4. Trường hợp có thay đổi thông tin đã đăng ký sử dụng hóa đơn điện tử doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thực hiện thay đổi thông tin và gửi lại cơ quan thuế theo Mẫu số 01 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP.

5. Cơ quan thuế tiến hành rà soát doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế không thu tiền và gửi thông báo theo Mẫu số 07 Phụ lục ban hành kèm theo Nghị định 119/2018/NĐ-CP nếu thuộc đối tượng chuyển sang sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ về hóa đơn điện tử theo quy định tại Nghị định 119/2018/NĐ-CP. học kế toán online

6. Hủy hóa đơn giấy còn tồn chưa sử dụng (nếu có) và ngừng sử dụng hóa đơn đã thông báo phát hành

Việc hủy hóa đơn giấy còn tồn chưa sử dụng (nếu có) và ngừng sử dụng hóa đơn đã thông báo phát hành thực hiện theo quy định tại:

Nghị định số 51/2010/NĐ-CP được ban hành 14/5/2010 quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ khóa học kế toán

“Tổ chức, cá nhân mua hoá đơn của cơ quan thuế khi chuyển sang sử dụng các loại hoá đơn khác phải quyết toán và hủy số hoá đơn đã mua còn chưa sử dụng chậm nhất trong thời hạn 30 (ba mươi) ngày, kể từ ngày sử dụng hình thức hoá đơn mới.

…

Việc hủy hóa đơn phải được thông qua Hội đồng hủy hoá đơn. Thành phần Hội đồng và thủ tục hủy hoá đơn do Bộ Tài chính quy định.”

Trên đây là quy trình đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định mới nhất. Mong rằng bài viết sẽ hữu ích cho các doanh nghiệp trong việc chuyển đổi từ hóa đơn giấy sang sử dụng hóa đơn điện tử

Xem thêm những thông tin về hóa đơn điện tử:

- Sử dụng hóa đơn điện tử có mã của cơ quan thuế cần phải làm gì?

- Thời điểm lập hóa đơn điện tử theo Thông tư 68/2019/TT-BTC

- Cách xử lý sai sót khi lập hóa đơn điện tử

- Các mức xử phạt vi phạm về khởi tạo hóa đơn điện tử

Để làm tốt các công việc kế toán thực tế các bạn có thể tham gia các khóa học kế toán thực hành tại trung tâm. Tham khảo bài viết Học kế toán ở đâu tốt nhất Hà Nội để lựa chọn được địa chỉ học kế toán thực hành uy tín

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Tổng hợp các công việc của kế toán doanh nghiệp vận tải

Tổng hợp các công việc của kế toán doanh nghiệp vận tải

One Reply to “Quy trình đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế”