Tổng Hợp Mẫu Sổ Quỹ Tiền Mặt Theo Quy Định Mới Nhất

Sổ quỹ tiền mặt được thủ quỹ hoặc kế toán sử dụng hàng ngày để theo dõi các hoạt động thu chi bằng tiền mặt tại doanh nghiệp, tổ chức, đơn vị hành chính sự nghiệp. Bài viết sau Văn bản kế toán chia sẻ đến bạn đọc tổng hợp mẫu sổ quỹ tiền mặt theo quy định mới nhất.

1. Sổ quỹ tiền mặt là gì?

Sổ quỹ tiền mặt là loại sổ sách thường được dùng cho thủ quỹ hoặc kế toán tiền mặt nhằm phản ánh tình hình thu – chi nguồn tiền, tồn quỹ tiền mặt bằng tiền Việt Nam của các đơn vị, tổ chức, doanh nghiệp do các nghiệp vụ kinh tế tài chính phát sinh tại các kỳ kế toán.

Sổ quỹ tiền mặt sẽ được cập nhật trong các kỳ kế toán khi có các khoản thu chi tiền mặt bất kỳ phát sinh. Thủ quỹ sẽ là người chịu trách nhiệm ghi chép, quản lý cũng như nhập xuất quỹ.

Sổ quỹ tiền mặt có được âm không? Quỹ tiền mặt bị âm là khi tổng số tiền chi trên sổ sách lớn hơn tổng số tiền thu trên sổ sách kế toán. Trên thực tế, quỹ tiền mặt không thể bị âm, vì hoạt động thu chi của công ty vẫn thường xuyên diễn ra. Doanh nghiệp không thể chỉ thu tiền không có hoạt động chi tiền.

2. Cách ghi sổ quỹ tiền mặt

2.1. Cách ghi sổ quỹ tiền mặt trên Excel (cách lập sổ quỹ tiền mặt bằng excel)

a. Lập trực tiếp bằng chứng từ

Căn cứ vào phiếu thu – phiếu chi đã được thực hiện nhập xuất tiền trong quỹ để ghi sổ.

Kế toán doanh nghiệp cần quan tâm đến số dư đầu kỳ: Có thể làm sổ quỹ tiền mặt theo các kỳ theo ngày, theo tháng, quý hoặc theo năm. Kế toán nội bộ làm theo yêu cầu của giám đốc là ngày, tháng hoặc quý, còn phần thuế sẽ được thực hiện theo năm với tổng hợp các khoản thu chi.

+ Nếu đây là kỳ đầu tiên làm sổ quỹ tiền mặt (DN mới thành lập) hoặc kỳ trước không có số dư (tồn quỹ = 0) thì số dư đầu kỳ = 0

+ Nếu thực hiện ghi sổ quỹ tiền mặt theo ngày: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ ngày hôm trước

+ Nếu thực hiện ghi sổ quỹ tiền mặt theo tháng/quý: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ tháng/quý trước

+ Nếu thực hiện ghi sổ quỹ tiền mặt theo năm: Lấy số dư tại số dư cuối kỳ của báo cáo sổ quỹ năm trước (có đối chiếu với số dư của TK 111 trên bảng cân đối phát sinh tài khoản năm trước)

Cách ghi cụ thể từng cột

– Cột A – Ngày tháng ghi sổ: Là ngày thực hiện hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh liên quan đến việc tăng giảm tiền mặt trong doanh nghiệp.

– Cột B – Ngày tháng chứng từ: Là ngày ghi trên phiếu thu, phiếu chi

Lưu ý khi làm cột A và B:

+ Ngày tháng chứng từ phải phát sinh trước hoặc bằng với ngày tháng ghi sổ vì có chứng từ chúng ta mới có căn cứ để ghi sổ, có thể để sẵn cột A để nhanh chóng và thuận tiện hơn trong quá trình thao tác

+ Ngày tháng ghi sổ luôn luôn = Cột B – Ngày tháng chứng từ để giảm các thao tác nhập cũng như đảm bảo sự hợp lý thông tin trên sổ quỹ

+ Cần ghi sổ quỹ theo đúng trình tự thời gian: Phiếu nào phát sinh trước thì phải nhập trước để tránh tình trạng âm quỹ theo thời điểm.

– 2 cột “Số hiệu chứng từ”: Cột C – Thu và Cột D – Chi: Ghi số hiệu của phiếu thu hoặc của phiếu chi

+ Nếu nhập phiếu thu: Đưa số hiệu vào cột C

+ Nếu nhập phiếu chi: Đưa số hiệu vào cột D

Lưu ý khi làm cột C và cột D

+ Mỗi dòng chỉ nhập 1 phiếu

+ Số hiệu của 1 loại phiếu (thu hoặc chi) phải được nhập liên tục từ nhỏ đến lớn nhằm đảm bảo không bị âm quỹ theo thời điểm. Nếu trong ngày phát sinh nhiều phiếu thu và phiếu chi thì có thể nhập hết phiếu thu trước sau đó mới nhập tiếp phiếu chi để đảm bảo số tiền tồn quỹ không bị âm theo thời điểm trong ngày.

– Cột E: Khái quát nội dung nghiệp vụ kinh tế của Phiếu Thu, Phiếu Chi. Thông tin này trên phiếu Thu/Chi đã có ở dòng lý do nộp/lý do chi, chỉ cần đưa nội dung đó vào cột E.

3 cột “Số tiền”: Cột (G) – Thu, Cột (H) – Chi, Cột (I) – Tồn:

– Cột (G) – Thu: Nhập số tiền ở dòng “Số tiền” trên phiếu thu

– Cột (H) – Chi: Nhập số tiền ở dòng “Số tiền” trên phiếu chi

– Cột (I) – Tồn: Là số tiền tồn quỹ còn lại sau khi thực hiện thu hoặc chi tiền mặt

Công thức để tính ra số tiền tồn quỹ như sau:

Số Tồn = Số dư (Tồn trước đó) + số Thu (phát sinh tăng) – Số Chi (Phát sinh giảm)

Lưu ý: Số tồn quỹ cuối ngày phải khớp với số tiền mặt trong két.

Dòng cộng phát sinh: Dùng hàm Sum để cộng các phát sinh cho từng cột Thu – Chi

Kiểm tra đối chiếu:

+ Số dư cuối kỳ phải bằng số tiền tồn ở nghiệp vụ phát sinh cuối cùng trong kỳ

+ Kiểm tra với số tiền mặt thực tế đang tồn (còn) trong két.

+ Đối chiếu với sổ nhật ký chung, sổ cái tài khoản 111

Download mẫu sổ quỹ tiền mặt bằng excel tại đây: https://bom.so/pUtPlm

b. Lập bằng cách lấy số liệu từ sổ nhật ký chung

Các doanh nghiệp áp dụng ghi sổ bằng hình thức sổ nhật ký chung thì mọi nghiệp vụ kinh tế phát sinh đều phải được hạch toán ghi sổ nhật ký chung sau đó mới đưa vào sổ liên quan.

Để lấy số liệu từ sổ nhật ký chung sang sổ quỹ tiền mặt thuận tiện, kế toán cần thực hiện các công việc sau:

– Căn cứ lập: Số liệu đã có trên sổ Nhật Ký chung

– Số dư đầu kỳ: Lấy tại số dư cuối kỳ trên sổ quỹ tiền mặt của kỳ trước

– Công thức sử dụng: Hàm IF

Tổng quan các bước thực hiện như sau:

– Các nghiệp vụ kinh tế phát sinh liên quan đến tiền mặt (tăng/giảm) trên sổ Nhật Ký Chung để đưa vào sổ quỹ tiền mặt.

– Trên sổ nhật ký chung: các nghiệp vụ liên quan đến tiền mặt đã được hạch toán vào TK 111 (hoặc TK Chi tiết 111…). Đây chính là tham số điều kiện trong hàm IF

Cách sử dụng hàm IF trên sổ quỹ tiền mặt:

Cú pháp: IF(Logical_test,[value_if_true],[value_if_false])

Trong đó:

– Logical_test: là điều kiện (Chính là có số hiệu tài khoản của tiền mặt 111 xuất hiện trên sổ NKC)

– Value_if_true: Giá trị trả về nếu biểu thức điều kiện Đúng (Điều kiện thỏa mãn, tức là trên sổ NKC tại dòng đó có xuất hiện tài khoản 111)

– Value_if_false: Giá trị trả về nếu biểu thức điều kiện Sai (Điều kiện không thỏa mãn, tức là trên sổ NKC tại dòng đó không xuất hiện tài khoản 111 thì dòng đó không có kết quả – Để trống)

Sau đó, kế toán doanh nghiệp sẽ sử dụng Hàm IF để lấy dữ liệu liên quan đến tiền mặt TK 1111 sang sổ quỹ.

2.2. Cách ghi sổ quỹ tiền mặt bằng tay

Cấu trúc và hướng dẫn ghi sổ như sau:

– Số thứ tự

Đây là cột đầu tiên các bạn sẽ thấy trong bảng sổ ghi quỹ tiền mặt. Số thứ tự được tính theo một, 2, 3, 4, 5,… Hầu hết đều là số tiến, mỗi 1 dòng nội dung tương đương với 1 số. Một dòng chỉ ghi 1 số tránh trường hợp ghi là một + 2 sẽ ảnh hưởng tới việc tính toán quỹ.

– Ngày tháng của chứng từ

Trong cột này cần ghi đầy đủ các thông tin có liên quan đến ngày tháng nhận chứng từ. Phần ngày tháng này phải ghi chính xác đến từng ngày tránh sự nhầm lẫn sẽ gây ảnh hưởng đến quá trình quyết toán quỹ sau này.

– Số hiệu chứng từ phiếu thu

Thường trên những phiếu thu sẽ có số hiệu. Các quý khách hàng điền chính xác số hiệu này là được.

– Số hiệu chứng từ phiếu chi

Tương tự như số chứng từ phiếu thu, kế toán cần điền đầy đủ và chính xác số hiệu trên phiếu chi và đúng cột phiếu chi.

– Số hóa đơn GTGT

Mục này gồm có ký hiệu và số hóa đơn. Cần điền chính xác tránh nhầm lẫn từ hóa đơn GTGT sang hóa đơn TTĐB.

– Tài khoản đối ứng

Số hiệu tài khoản đối ứng với tài khoản tiền mặt hiện có.

– Nợ và chi

Nợ là số tiền thu vào và chi là các khoản mà công ty hay doanh nghiệp phải bỏ ra.

– Số tồn

Số tiền còn lại sau mỗi nghiệp vụ thu chi. Thường số tồn sẽ là số tiền tồn kỳ trước. Bạn sẽ phải điền số tiền tồn còn lại này vào ô bên cạnh.

– Tổng số tiền thu vào và chi ra trong kỳ

Căn cứ theo các bước tính toán, các bạn sẽ biết được tổng số tiền thu vào và chi ra trong kỳ. Điều này sẽ phản ánh các mức thu chi của doanh nghiệp. Từ đó, đưa ra các phán đoán có liên quan đến quỹ tiền của công ty.

– Số tiền còn lại cuối kỳ

Sau khi trừ đi tất cả các khoản đã chi ra còn bao nhiêu thì chính là khoản còn lại cuối kỳ. Dựa trên số tiền này doanh nghiệp sẽ đưa ra những dự toán trong các kỳ tiếp theo.

3. Tổng hợp mẫu sổ quỹ tiền mặt mới nhất

Bạn có thể Tải Mẫu sổ quỹ tiền mặt dưới đây:

- Mẫu sổ quỹ tiền mặt theo thông tư 200

| Đơn vị: ……………… |

Mẫu số S07-DN |

| Địa chỉ: …………….. |

(Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

SỔ QUỸ TIỀN MẶT

Loại quỹ: …

| Ngày tháng ghi sổ | Ngày tháng chứng từ | Số hiệu chứng từ | Diễn giải | Số tiền | Ghi chú | |||

| Thu | Chi | Thu | Chi | Tồn | ||||

| A | B | E | 1 | 2 | 3 | G | ||

|

|

||||||||

– Sổ này có ……… trang, đánh số từ trang 01 đến trang ……..

– Ngày mở sổ: ………………………………………

| Ngày … tháng … năm … | ||

| Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

– Số chứng chỉ hành nghề;

– Đơn vị cung cấp dịch vụ kế toán

Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người lập biểu là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

>>> Xem thêm: Học Kế Toán Thực Hành Tổng Hợp Ở Đâu Tốt Nhất

- Mẫu sổ quỹ tiền mặt theo thông tư 133

| Đơn vị: ……………………….. Địa chỉ: ……………………… |

Mẫu số S04a-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

SỔ QUỸ TIỀN MẶT

Loại quỹ: ………

| Ngày tháng ghi sổ | Ngày tháng chứng từ | Số hiệu chứng từ | Diễn giải | Số tiền | Ghi chú | |||

| Thu | Chi | Thu | Chi | Tồn | ||||

| A | B | E | 1 | 2 | 3 | G | ||

|

|

||||||||

– Sổ này có …. trang, đánh số từ trang 01 đến trang …

– Ngày mở sổ: …….

| Ngày … tháng … năm … | ||

| Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Giám đốc (Ký, họ tên, đóng dấu) |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

- Mẫu sổ quỹ tiền mặt theo quyết định 15: Hiện Quyết định số 15/2006/QĐ-BTC đã hết hiệu lực và được thay thế bằng Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp mới nhất và Thông tư sửa đổi, bổ sung về chế độ kế toán doanh nghiệp số 75/2015/TT-BTC.

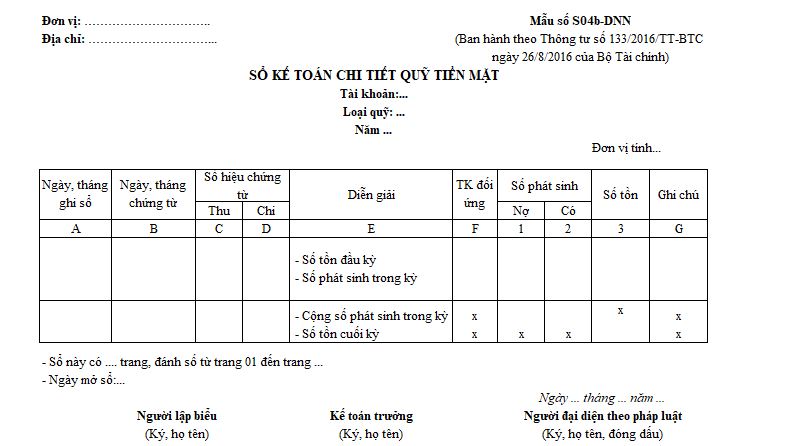

- Mẫu sổ quỹ tiền mặt theo quyết định 19: Ngày 10/10/2017, Bộ Tài chính đã ban hành Thông tư số 107/2017/TT-BTC hướng dẫn Chế độ kế toán hành chính, sự nghiệp và áp dụng từ ngày 01/01/2018 thay thế Quyết định số 19/2006/QĐ-BTC ngày 30/3/2006 và Thông tư số 185/2010/TT-BTC ngày 15/11/2010 của Bộ Tài chính.

| Đơn vị: …………………..

Mã QHNS: ……………… |

Mẫu số: S11-H (Ban hành kèm theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính) |

SỔ QUỸ TIỀN MẶT

(Sổ kế toán chi tiết quỹ tiền mặt)

Tháng… năm…

Loại quỹ:………….

| Ngày, tháng ghi sổ | Ngày, tháng ghi sổ | Số hiệu chứng từ | Diễn giải | Số tiền | Ghi chú | ||

| Thu | Chi | Tồn | |||||

| A | B | C | D | 1 | 2 | 3 | 4 |

| Số dư đầu kỳ | |||||||

| Cộng phát sinh ngày | |||||||

| Cộng lũy kế tháng | |||||||

| Cộng lũy kế từ đầu năm | |||||||

– Sổ này có … trang, đánh số từ trang 01 đến trang …

– Ngày mở sổ: ……………………………………………..

| Ngày … tháng … năm … | ||

| Người ghi sổ (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Thủ trưởng đơn vị (Ký, họ tên, đóng dấu) |

Trên đây bài chia sẻ về mẫu sổ quỹ tiền mặt chi tiết và đầy đủ nhất. Hy vọng những thông tin trên sẽ giúp ích cho công việc của bạn.

>> Xem thêm:

- Hệ thống sổ sách kế toán đối với doanh nghiệp siêu nhỏ

- Quy định về mở sổ, ghi sổ, sửa chữa và khóa sổ kế toán

- Mẫu quyết định bổ nhiệm file word mới nhất

- Mẫu giấy Quyết Định Bổ Nhiệm Kế Toán Trưởng Mới Nhất

- Sổ Nhật Ký Chung Là Gì? Cách Ghi Sổ Nhật Ký Chung

Bài viết liên quan

Mô tả chi tiết công việc của kế toán thuế trong doanh nghiệp

Mô tả chi tiết công việc của kế toán thuế trong doanh nghiệp

Các Tài Khoản Kế Toán Thường Dùng Các Loại Hình Doanh Nghiệp

Các Tài Khoản Kế Toán Thường Dùng Các Loại Hình Doanh Nghiệp

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?