Mẫu bảng thanh toán hàng đại lý, ký gửi theo TT 200

Chia sẻ bảng thanh toán hàng đại lý, ký gửi mẫu số 01 – BH được ban hành kèm theo thông tư 200 của Bộ tài chính. Tải file word và hướng dẫn chi tiết các bạn cách ghi từng cột và mục trong mẫu bảng thanh toán hàng đại lý, ký gửi

Xem thêm: Mẫu 02 – VT phiếu xuất kho mới nhất theo thông tư 200

1. Mục đích lập bảng thanh toán hàng đại lý, ký gửi

Phản ánh tình hình thanh toán hàng đại lý, ký gửi giữa đơn vị có hàng và đơn vị nhận bán hàng, là chứng từ để đơn vị có hàng và đơn vị nhận bán hàng đại lý, ký gửi thanh toán tiền và ghi sổ kế toán. kế toán xây lắp

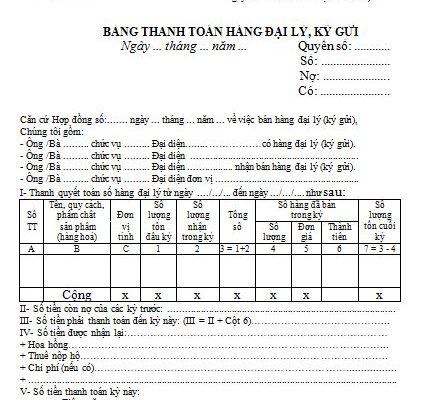

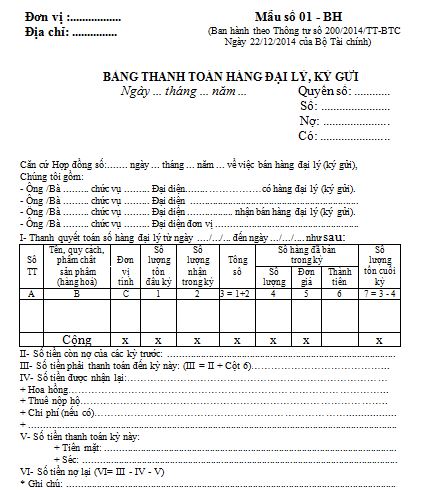

Mẫu bảng thanh toán hàng đại lý, ký gửi

Tải mẫu số 01 – BH Bảng thanh toan đại lý, ký gửi: Mẫu số 01 – BH

2. Phương pháp và trách nhiệm ghi mẫu bảng thanh toán đại lý, ký gửi

– Ghi rõ tên, địa chỉ hoặc đóng dấu đơn vị nhận bán hàng đại lý, ký gửi ở góc trên bên trái.

– Ghi rõ số, ngày, tháng, năm lập bảng thanh toán hàng đại lý, ký gửi.

– Ghi rõ số hiệu, ngày, tháng, năm của hợp đồng bán hàng đại lý, ký gửi.

Mục I Thanh toán số hàng đại lý, ký gửi: phân tích báo cáo tài chính

+ Cột A, B, C: Ghi số thứ tự và tên, quy cách, phẩm chất, đơn vị tính của sản phẩm, hàng hóa nhận đại lý, ký gửi.

+ Cột 1: Ghi số lượng hàng còn tồn cuối kỳ trước. kế toán công ty xây lắp

+ Cột 2: Ghi số lượng hàng nhận đại lý, ký gửi kỳ này.

+ Cột 3: Ghi tổng số lượng hàng nhận đại lý, ký gửi tính đến cuối kỳ này gồm số lượng hàng tồn kỳ trước chưa bán và số lượng hàng nhận kỳ này (Cột 3 = cột 1+ cột 2).

+ Cột 4, 5, 6: Ghi số lượng, đơn giá và số tiền của hàng hoá đã bán phải thanh toán của kỳ này. Đơn giá thanh toán là đơn giá ghi trong hợp đồng bán hàng đại lý, ký gửi giữa bên có hàng và bên nhận hàng. kế toán xây lắp công trình

+ Cột 7: Ghi số hàng hóa nhận đại lý, ký gửi còn tồn (tại quầy, tại kho) chưa bán được đến ngày lập bảng thanh toán.

Dòng cộng: Ghi tổng số tiền phải thanh toán phát sinh kỳ này.

Mục II: Ghi số tiền bên bán hàng đại lý, ký gửi còn nợ chưa thanh toán với bên có hàng đến thời điểm thanh toán kỳ này. kế toán trong doanh nghiệp xây lắp

Mục III: Ghi số tiền bên bán hàng đại lý phải thanh toán với bên có hàng đại lý mới phát sinh đến kỳ này (Mục III = Mục II + cột 6 của Mục I). học kế toán thực tế ở đâu tốt nhất hà nội

Mục IV: Ghi số tiền bên có hàng đại lý phải thanh toán với bên bán hàng đại lý về số thuế nộp hộ, tiền hoa hồng, chi phí khác, …(nếu có).

Mục V: Ghi số tiền bên bán hàng đại lý thanh toán cho bên có hàng đại lý kỳ này (ghi rõ số tiền mặt và tiền séc).

Mục VI: Ghi số tiền bên bán hàng đại lý còn nợ bên có hàng đại lý đến thời điểm thanh toán (Mục VI = Mục III – Mục IV – Mục V).

Bảng thanh toán hàng đại lý, ký gửi do bên nhận bán hàng đại lý, ký gửi lập thành 3 bản. Sau khi lập xong, người lập ký, chuyển cho kế toán trưởng hai bên soát xét và trình giám đốc hai bên ký duyệt đóng dấu, một bản lưu ở nơi lập (phòng kế hoạch hoặc phòng cung tiêu), 1 bản lưu ở phòng kế toán để làm chứng từ thanh toán và ghi sổ kế toán, 1 bản gửi cho bên có hàng đại lý, ký gửi. hạch toán kế toán xây lắp

Trên đây là mẫu số 01 – BH bảng thanh toán hàng đại lý, ký gửi được Văn bản kế toán tách ra từ Thông tư 200 để các bạn có thể dễ dàng tải về sử dụng. Tham khảo phương pháp ghi để có bảng hàng đại lý, ký gửi theo đúng quy định.

Xem thêm Mẫu số 01 – TT phiếu thu cũng được ban hành theo thông tư 200/2014/TT-BTC

Nếu bạn đang thiếu kiến thức kế toán, kiến thức chưa chắc, muốn tìm kiếm nơi để học hỏi kinh nghiệm kế toán thì tham khảo bài viết sau nhé: Học kế toán thực hành ở đâu tốt Hà Nội