Kế Toán Tiền Lương Là Gì? Quy Trình Kế Toán Tiền Lương

Kế toán tiền lương là vị trí, bộ phận không thể thiếu trong bộ máy nhân sự ở hầu hết các loại hình, lĩnh vực các doanh nghiệp và là cầu nối giữa người sử dụng lao động và người lao động. Chính bởi vai trò quan trọng như thế, việc tìm hiểu thấu đáo kiến thức lý thuyết và kinh nghiệm thực tế liên quan đến công việc kế toán tiền lương là vô cùng thiết thực không chỉ với các bạn sinh viên, người lao động mà còn với cả lãnh đạo doanh nghiệp.

Vậy Kế toán tiền lương là gì? Nhiệm vụ và quy trình làm vị trí kế toán tiền lương như thế nào? Hạch toán nghiệp vụ ra sao? Hãy cùng Văn Bản Kế Toán tìm hiểu vấn đề chi tiết trong bài viết ngày hôm nay nhé.

1. Kế Toán Tiền Lương Là Gì?

– Tiền lương (tiếng anh: Salary) là biểu hiện bằng tiền của giá trị sức lao động mà người sử dụng lao động phải trả cho người lao động khi hoàn thành công việc, dự án,… theo thỏa thuận trong hợp đồng lao động.

»»» Học kế toán ONLINE ở đâu chất lượng tốt nhất

Trong quan hệ lao động, tiền lương là nội dung được các bên tham gia đặc biệt quan tâm, quyết định sự bền vững, ổn định của mối quan hệ lao động và phải được quy định rõ ràng giữa thống nhất của các bên trong hợp đồng lao động.

– Với người lao động, tiền lương là nguồn thu nhập chủ yếu, là khoản bù đắp hao phí sức lao động mà họ nhận được trong quá trình tham gia lao động sản xuất, vừa là một yếu tố chi phí cấu thành nên giá trị các loại sản phẩm, lao vụ, dịch vụ.

Do đó, việc chi trả tiền lương hợp lý, phù hợp có tác dụng tích cực thúc đẩy người lao động hăng say trong công việc, đẩy nhanh tiến bộ khoa học kỹ thuật, tăng năng suất lao động. Thường thì các doanh nghiệp sử dụng có hiệu quả sức lao động nhằm tiết kiệm, giảm bớt chi phí ,tăng tích lũy, lợi nhuận cho chính họ.

– Kế toán tiền lương (tiếng anh: Paymaster Accountant) hiểu theo khái niệm đơn giản thì chính là nhân viên kế toán phụ trách hạch toán tiền lương dựa vào các tài liệu, sổ sách kế toán như bảng chấm công, hợp đồng lao động, bảng theo dõi công tác, phiếu làm thêm giờ, hợp đồng khoán, bảng kê chi tiết phụ cấp.. để lập bảng tính lương, thanh toán lương và chế độ bảo hiểm xã hội cho người lao động.

»»» Học Kế Toán Thực Hành Ở Đâu Tốt Nhất

2. Yêu Cầu Và Nhiệm Vụ Của Kế Toán Tiền Lương

* Yêu cầu đối với kế toán tiền lương:

Yêu cầu đối với vị trí kế toán tiền lương nói riêng và đối với kế toán tổng hợp nói chung, để hoàn thành tốt công việc được giao, thì các bạn đáp ứng những điều kiện sau của nhà tuyển dụng:

– Am hiểu chính sách về nhân sự và tiền lương, các khoản trích theo lương, các khoản phụ cấp, hỗ trợ và điều luật về lao động.

– Đọc hiểu, phân tích bảng lương, chứng từ sổ sách, hợp đồng lao động, nắm rõ chính sách thưởng, cách tính và quy định về thuế thu nhập cá nhân để tính toán và kiểm tra chi phí lương, trả lương cho công nhân viên.

Xem thêm: Bảng Lương Là Gì? Mẫu Bảng Lương Nhân Viên Mới Nhất

– Thành thạo kỹ năng văn phòng, nhất là Word và Excel và phần mềm kế toán như MISA…

– Cẩn thận, trung thực, linh hoạt để hạn chế sai sót gây thất thoát, tổn hại đến thu nhập, lợi nhuận, ngân sách cho các bên

– Có kỹ năng làm việc nhóm hoặc làm việc độc lập, có kỹ năng giao tiếp nhằm phối hợp hiệu quả với các vị trí kế toán từng phần hành khác như kế toán thuế, kế toán công nợ, kế toán tổng hợp…

* Nhiệm vụ của kế toán tiền lương:

Đúng như tên gọi công việc, nhiệm vụ chính của kế toán tiền lương là chịu trách nhiệm xử lý mọi vấn đề tồn đọng và phát sinh liên quan đến tiền lương cho nhân viên. Một kế toán tiền lương phải đảm bảo hoàn thành các nhiệm vụ sau:

– Thực hiện công việc ghi chép, tổng hợp và phản ánh, tính toán kịp thời, đầy đủ các số liệu về thời gian và chất lượng lao động, chi phí phụ phát sinh như trợ cấp, thêm giờ,…

– Thực hiện tính lương và các khoản trích theo lương như chế độ bảo hiểm thất nghiệp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn…; các khoản phụ cấp phải trả cho NLĐ đảm bảo tính đúng theo các chính sách chế độ lao động hiện tại; sau đó phân bổ chính xác và kịp thời chi phí lao động đã được phân chia đến người sử dụng lao động quản lý để tiến hành phát lương cho công nhân viên.

– Thực hiện hướng dẫn, kiểm tra, giám sát các nhân viên hạch toán kế toán tại các bộ phận sản xuất kinh doanh, bộ phận bán hàng, bộ phận nhân sự, các phòng ban có liên quan đến chính sách về chế độ tiền lương, chế độ bảo hiểm, kinh phí công đoàn và các khoản chi phí có liên quan khác theo quy định.

– Thường xuyên kiểm tra, giám sát, quản lý tình hình sử dụng quỹ tiền lương. Báo cáo kịp thời cho cấp trên khi gặp sự cố để có hướng giải quyết.

– Theo dõi tình hình thanh toán – tạm ứng tiền lương, tiền thưởng, tiền hoa hồng (nếu có), các khoản phụ cấp, trợ cấp.

– Phân tích tình hình sử dụng quỹ lương, quỹ bảo hiểm y tế, bảo hiểm xã hội, thất nghiệp, kinh phí công đoàn để dễ dàng phát hiện sai phạm, kiểm soát dòng tiền; đồng thời đề xuất biện pháp tiết kiệm quỹ lương, chi phí sử dụng người lao động.

– Tổng hợp các số liệu cung cấp cho kế toán tổng hợp, kế toán trưởng và các bộ phận quản lý khác.

– Lập các báo cáo về năng suất lao động, tiền lương và các khoản trích theo lương theo định kỳ kế toán.

3. Quy Trình Kế Toán Tiền Lương

Có rất nhiều bước trong quá trình thực hiện việc kế toán tiền lương. Trong đó quan trọng bậc nhất là quy trình thanh toán lương cho người lao động. Cụ thể các bước được thực hiện như sau:

– Bước 1: Bộ phận chấm công sẽ đảm nhiệm việc chấm công lao động cho công nhân viên hằng ngày.

– Bước 2: Kế toán tiền lương sẽ tính toán tiền lương dựa trên bảng chấm công và các chứng từ, sổ sách liên quan như tiền trợ cấp, hoa hồng,…

– Bước 3: Lập bảng thanh toán tiền lương, thưởng, các khoản phải nộp khác, các khoản trích theo lương,… sau đó lập báo cáo cho Kế toán trưởng kiểm tra và sàng lọc.

+ Trong trường hợp được duyệt: Bảng thanh toán tiền lương sẽ tiếp tục được chuyển cho Giám đốc xét duyệt và ký, đóng dấu (như ở bước 4).

+ Trong trường hợp không được duyệt: Chuyển trả lại cho bộ phận kế toán tiền lương để kiểm tra, xem xét, phân tích lại.

– Bước 4: Giám đốc xem xét, duyệt và ký, đóng dấu vào bảng tiền lương sau đó chuyển lại cho kế toán trưởng, rồi lại chuyển tiếp cho kế toán tiền lương.

– Bước 5: Căn cứ vào bảng tiền lương đã được ký duyệt bởi Giám đốc, kế toán tiền lương có nhiệm vụ thanh toán lương cho người lao động.

– Bước 6: Người lao động kiểm tra, nhận tiền lương và ký nhận.

4. Mô Tả Công Việc Kế Toán Tiền Lương

Ở đa số các loại hình, lĩnh vực hoạt động doanh nghiệp, nhân viên kế toán tiền lương sẽ thực hiện qua các công việc chính sau:

Thứ nhất: kiểm soát tài liệu, chứng từ kế toán làm căn cứ tính toán lương và các khoản trích theo lương. Bên cạnh tiền lương cố định được xác định qua công tác chấm công từ bộ phận nhân sự, doanh nghiệp có thể phát sinh thêm nhiều loại hóa đơn, chứng từ liên quan đến các khoản phụ cấp, phúc lợi, tiền thưởng khác và các khoản trích theo lương.

Kế toán tiền lương cũng cần kiểm soát, giám sát chặt chẽ các giấy tờ trên để đảm bảo độ chính xác của công tác tính lương và hạch toán cuối kỳ.

Thứ hai: thực hiện tính lương, tiền thưởng, phụ cấp, hỗ trợ, các khoản trích theo lương. Đến cuối kì, kế toán tiền lương sẽ căn cứ vào bảng chấm công và các hóa đơn, chứng từ liên quan đến lương để tính ra mức lương và các khoản trích theo lương dành cho các công nhân viên.

Thứ ba: Làm việc với bộ phận nhân sự để tổng kết số liệu hàng tháng. Các nhân viên kế toán tiền lương cần làm việc cùng bộ phận có liên quan nhằm tổng kết, đối chiếu số liệu qua đó phát hiện sai sót phát sinh và ấn định bảng lương chính thức theo từng tháng, từng bộ phận.

Thứ tư: Thực hiện các công tác hạch toán nghiệp vụ. Kế toán tiền lương có trách nhiệm thực hiện các bút toán thường thấy như: hạch toán tiền lương cố định, tiền thưởng, tiền hỗ trợ và các khoản trích theo lương hàng kỳ vào các loại tài khoản chi phí, hạch toán thuế thu nhập cá nhân, hạch toán sau khi thanh toán tiền lương, hạch toán tạm ứng tiền lương, …

Thứ năm: Phối hợp với các bộ phận liên quan (nhân sự, quản lý, sản xuất,…) thực hiện thủ tục thanh toán lương cho người lao động bằng tiền gửi ngân hàng hoặc tiền mặt. Kiểm tra, quản lý chặt chẽ quá trình thanh toán tiền lương cho người nhận và ký nhận của họ.

Ngoài ra, ở các doanh nghiệp mà kế toán viên phải đảm đương cả công việc của kế toán tài chính và kế toán quản trị, kế toán tiền lương còn có nhiệm vụ làm việc, phối hợp chặt chẽ với các bộ phận sản xuất, kho, bán hàng,… để nắm chắc tình hình hoạt động sản xuất kinh doanh, đảm bảo đúng theo kế hoạch, dự báo chi phí tiền lương của công nhân viên

5. Các Tài Khoản Sử Dụng Trong Kế Toán Tiền Lương

Trong kế toán tiền lương, tài khoản thường được dùng nhất là tài khoản 334 để hạch toán tiền lương phải trả cho người lao động cụ thể như:

– Bên NỢ:

+ Các khoản phải trả, đã trả cho công nhân viên, như tiền công, tiền lương, thưởng và các khoản khác (các khoản trích theo lương),…

+ Các khoản đã được khấu trừ vào tiền lương của công nhân viên.

– Bên CÓ: Các khoản phải trả cho nhân viên như: tiền lương, tiền công và các khoản khác

– Số dư nằm ở bên CÓ: Các khoản còn lại phải trả cho công nhân viên

Bên cạnh đó, khi hạch toán kế toán tiền lương bao gồm các khoản phải trả cho người lao động như: Tổng số tiền lương, tiền công, tiền thưởng, các khoản trích theo lương như: có loại bảo hiểm, thuế thu nhập cá nhân,….

Sau đây Văn Bản Kế Toán cùng các bạn tìm hiểu một cách chi tiết cách hạch toán các nghiệp vụ về tiền lương theo Thông tư 200 của Bộ Tài Chính.

*Cách hạch toán bút toán tính lương khi cuối kỳ:

Nợ TK 154: Chi phí sản xuất dở dang của bộ phận sản xuất

Nợ TK 241: Xây dựng cơ bản dở dang của công ty, doanh nghiệp

Nợ TK 622: Chi phí tiền lương của nhân công trực tiếp

Nợ TK 623: Chi phí sử dụng máy thi công như tiền lương công nhân sử dụng máy móc

Nợ TK 627: Chi phí sản xuất chung như tiền lương của người quản lý phân xưởng, bộ phận

Nợ TK 641: Chi phí bán hàng: tiền lương của bộ phận bán hàng

Nợ TK 642: Tiền lương của bộ phận quản lý doanh nghiệp

Có TK 334: Phải trả cho người lao động

*Cách hạch toán các khoản trích theo lương công nhân viên:

Nợ TK 334: Phải trả người lao động (tiền lương tham gia BHXH x 10,5%)

Có TK 3383: Bảo hiểm xã hội (tiền lương tham gia BHXH x 8%)

Có Tk 3384: Bảo hiểm y tế (tiền lương tham gia BHXH x 1,5%)

Có Tk 3386: Bảo hiểm thất nghiệp (tiền lương tham gia BHXH x 1%)

*Cách hạch toán các khoản trích từ chi phí Doanh nghiệp:

Nợ các TK 241, 622, 623, 627, 641, 642: tổng tiền lương tham gia BHXH x 23,5%

Có TK 3383: Bảo hiểm xã hội (tiền lương tham gia BHXH x 17,5%)

Có TK 3384: Bảo hiểm y tế (tiền lương tham gia BHXH x 3%)

Có TK 3386: Bảo hiểm thất nghiệp (tiền lương tham gia BHXH x 1%)

Có TK 3382: Kinh phí công đoàn (tiền lương tham gia BHXH x 2%)

*Cách hạch toán trừ khoản thuế thu nhập cá nhân phải nộp vào lương của công nhân viên:

Nợ TK 334: Phải trả cho người lao động (tổng số thuế thu nhập cá nhân khấu trừ)

Có TK 3335: Thuế thu nhập cá nhân phải nộp

*Cách hạch toán khi thanh toán tiền lương nhân viên:

Nợ TK 334: Phải trả cho người lao động

Có TK 111, 112: Tiền mặt, tiền gửi ngân hàng

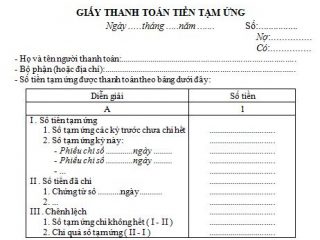

6. Các Chứng Từ Liên Quan Đến Kế Toán Tiền Lương

Các tài liệu, chứng từ, sổ sách kế toán chính thường được kế toán tiền lương sử dụng:

- Bảng chấm công nhân viên

- Phiếu xác nhận số lượng sản phẩm hoặc khối lượng công việc hoàn thành của nhân viên sản xuất

- Bảng tạm ứng tiền lương cho người lao động

- Bảng thanh toán tiền thưởng, tiền hoa hồng (nếu có),…

- Bảng thanh toán tiền lương và các khoản trích theo lương: BHXH, KPCĐ, BHTN, BHYT,..

- Các hồ sơ và giấy tờ khác, chứng từ khác có liên quan…

7. Các Hàm Excel Trong Kế Toán Tiền Lương

Kế toán tiền lương cần nắm vững các hàm Excel tính lương vì tính ứng dụng và tần suất sử dụng trong nghiệp vụ chuyên môn của vị trí công việc này là rất lớn.

+ Hàm IF:

Cú pháp: = IF (điều kiện, giá trị A, giá trị B).

+ Hàm IF (OR):

Cú pháp: = IF(điều kiện(hoặc là điều kiện 1, hoặc là điều kiện 2, hoặc là điều kiện 3,…), giá trị A, giá trị B)

+ Hàm IF(AND):

Cú pháp: = IF (điều kiện(điều kiện 1, điều kiện 2, điều kiện 3,…), giá trị A, giá trị B)

+ Hàm IFERROR:

Cú pháp: = IFERROR(giá trị)

+ Hàm IF lồng nhau:

Cú pháp: = IF(điều kiện 1,giá trị A,if(điều kiện 2, giá trị B, điều kiện 3, giá trị C…..giá trị H)))

+ Hàm COUNT:

Cú pháp: = COUNT(value1, [value2], …)

+ Hàm COUNTIF:

Cú pháp: = COUNTIF (phạm vi, tiêu chí)

+ Hàm COUNTIFS:

Cú pháp: = COUNTIFS(phạm vi tiêu chí 1, tiêu chí 1, [phạm vi tiêu chí 2, tiêu chí 2],…)

+ Hàm COUNTA:

Cú pháp: = COUNTA(value1, [value2], …)

+ Hàm Sum:

Cú pháp: = SUM((number1,number2, …) hoặc Sum(A1:An)

+ Hàm SumIf:

Cú pháp: = SUMIF(range, criteria, [sum_range])

+ Hàm SumIfs:

Cú pháp: = SUMIFS(sum_range,criteria_range1,criteria1,criteria_range2,criteria2…)

+ Hàm xử lý thời gian: Hàm DATE (year,month,day); Hàm YEAR (serial_number);…

+ Hàm VLOOKUP:

Cú pháp: = VLOOKUP(lookup_value,table_array,col_index_num,[range_lookup])

8. Một Số Bài Tập Kế Toán Tiền Lương Có Lời Giải

Văn Bản Kế Toán tổng hợp được một số bài tập kế toán tiền lương và các khoản trích theo lương, tiền thưởng, thuế thu nhập cá nhân có lời giải ở phía dưới đây:

Bài 1: Tài liệu về tiền lương và các khoản trích theo lương tại doanh nghiệp sản xuất thiết bị điện tử Sneval trong tháng 12/N như sau: (đvt: 1.000đ)

- Tiền lương còn nợ người lao động có số dư đầu tháng: 79.000

- Các nghiệp vụ phát sinh tiền lương trong tháng 12/N:

1. Trả lương cho công nhân viên bằng chuyển khoản: 120.000

2. Tính ra tổng số tiền lương phải thanh toán trong tháng cho người lao động:

- Tiền lương công nhân trực tiếp sản xuất: PĐ1 là 400.000, PĐ2 là 200.000

- Tiền lương nhân viên gián tiếp: PĐ1 là 30.000, PĐ2 là 10.000

- Tiền lương nhân viên quản lý doanh nghiệp: 60.000

- Tiền lương nhân viên bán hàng: 40.000

3. Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả cho công nhân viên là 20.000

4. Tính ra tổng số tiền ăn ca phải thanh toán cho công nhân viên trong tháng là 32.000. Trong đó, công nhân trực tiếp sản xuất PĐ1: 15.000; PĐ2: 2.500; nhân viên quản lý doanh nghiệp: 6.000; nhân viên bán hàng: 2.000.

5. Tính tiền trợ cấp BHXH trả thay lương trong tháng như:

- Người lao động bị ốm đau: 4.000

- Nữ lao động nghỉ sinh con, thời kì thai sản: 3.000

6. Thưởng vì tiết kiệm được nguyên vật liệu trong sản xuất: PĐ1: 20.000; PĐ2: 10.000

7. Các khoản khác khấu trừ vào lương của công nhân viên như:

- Phải thu khác: 20.000

- Thuế thu nhập cá nhân: 10.000

8. Các khoản trích theo lương như BHYT, BHXH, BHTN, KPCĐ theo tỷ lệ quy định.

9. Chi KPCĐ bằng tiền mặt: 1.580

10. Nộp BHYT, BHXH, BHTN, KPCĐ cho các cơ quan quản lý quỹ bằng chuyển khoản theo quy định.

11. Thanh toán lương và các khoản khác cho công nhân viên:

- Lương 60% số phải trả trong tháng (chưa khấu trừ)

- Thanh toán hết BHXH và tiền thưởng cho người lao động

12. Nhận được tiền trợ cấp BHXH bằng tiền mặt theo số tiền trợ cấp phải trả công nhân viên ở nghiệp vụ số 5.

YÊU CẦU: Định khoản bài tập kế toán tiền lương và các khoản trích theo lương trên.

Hướng dẫn bài tập:

NV1: Trả lương cho công nhân viên bằng chuyển khoản: 120.000

Nợ TK 334: 120.000

Có TK 112: 120.000

NV2: Tính ra tổng số tiền lương phải thanh toán trong tháng cho người lao động

Nợ TK 622 PĐ1: 400.000

Nợ TK 622 PĐ2: 200.000

Nợ TK 627 PĐ1: 30.000

Nợ TK 627 PĐ2: 10.000

Nợ TK 641: 40.000

Nợ TK 642: 60.000

Có TK 334: 740.000

NV3: Tính ra tổng số tiền thưởng từ quỹ khen thưởng phải trả cho công nhân viên là 20.000

Nợ TK 3531: 20.000

Có TK 334: 20.000

NV4: Tính ra tổng số tiền ăn ca phải thanh toán cho công nhân viên trong tháng là 32.000.

Nợ TK 622: 22.000

Nợ TK 627: 2.000

Nợ TK 642: 6.000

Nợ TK 641: 2.000

Có TK 334: 32.000

NV5: Tính tiền trợ cấp BHXH trả thay lương trong tháng.

Nợ TK 3333: 7.000

Có TK 334: 7.000

NV6: Thưởng vì tiết kiệm được nguyên vật liệu trong sản xuất.

Nợ TK 622: 30.000

Có TK 334: 30.000

NV7: Các khoản khác khấu trừ vào lương của công nhân viên

Nợ TK 334: 30.000

Có TK 138: 20.000

Có TK 3335: 10.000

NV8: Các khoản trích theo lương như BHYT, BHXH, BHTN, KPCĐ

Nợ TK 622: 600.000 x 23,5% = 141.000

Nợ TK 641: 40.000 x 23,5% = 9.400

Nợ TK 627: 40.000 x 23,5% = 9.400

Nợ TK 642: 60.000 x 23,5% = 77.700

Có TK 338: 740.000 x 34% = 251.600

NV9: Chi KPCĐ bằng tiền mặt: 1.580

Nợ TK 3381: 1.580

Có TK 111: 1.580

NV10: Nộp BHYT, BHXH, BHTN, KPCĐ cho các cơ quan quản lý quỹ bằng chuyển khoản theo quy định

Nợ TK 338: 33% x 740.000 = 244.200

Có TK 112: 244.200

NV11: Thanh toán lương và các khoản khác cho công nhân viên\

Nợ TK 334: 740.000 x 0,6 + 7.000 + 20.000 + 30.000 = 501.000

Có TK 111: 501.000

NV12: Nhận được tiền trợ cấp BHXH bằng tiền mặt theo số tiền trợ cấp phải trả công nhân viên ở nghiệp vụ số 5

Nợ TK 111: 7.000

Có TK 3383: 7.000

Bài tập 2: Tại doanh nghiệp sản xuất AWA có tài liệu về tiền lương trong tháng 9/N như sau: (đvt: 1.000đ)

1. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt để tạm ứng lương kỳ 1 cho công nhân viên: 150.000.000

2. Chi tạm ứng tiền lương kỳ 1 cho công nhân viên: 150.000.000

3. Bảng tổng hợp thanh toán tiền lương cho công nhân viên tháng 9/N:

-

- Lương công nhân sản xuất trực tiếp sản phẩm: 110.000.000 trong đó tiền lương nghỉ phép: 1.000.000

- Lương công nhân bán hàng: 20.000.000

- Lương công nhân quản lý doanh nghiệp: 35.000.000 trong đó tiền lương nghỉ phép: 2.500.000

- Lương công nhân quản lý phân xưởng: 30.000.000

4. Trợ cấp tai nạn lao động, ốm đau phải trả cho công nhân viên: 8.000.000

5. Trích BHXH, BHTN, BHYT, KPCĐ theo tỷ lệ quy định

6. Trích trước lương nghỉ phép của công nhân sản xuất theo tỷ lệ là 2%

7. Rút tiền gửi ngân hàng về quỹ tiền mặt để thanh toán lường kỳ 2 và các khoản khác: 87.000.000

8. Nộp BHXH, BHTN, BHYT, KPCĐ cho cơ quan quản lý bằng chuyển khoản theo quy định, nhận được giấy báo nợ của ngân hàng.

9. Thanh toán tiền lương và các khoản khác: 25.000.000

10. Nhận tiền hoàn trả của cơ quan BHXH về số BHXH DN đã thực hiện thanh toán tại đơn vị: 1.500.000

YÊU CẦU: Định khoản và phản ánh vào TK Kế toán.

Với khá nhiều thông tin hữu ích được chia sẻ, Văn Bản Kế Toán tin rằng bạn hiểu rõ về kế toán tiền lương là gì, nhiệm vụ – yêu cầu của kế toán tiền lương cũng như quy trình và bài tập kế toán tiền lương cụ thể.

Từ đó, hoàn thành nhiệm vụ tốt hơn, tránh sai sót, nhầm lẫn gây ảnh hưởng đến hiệu quả công việc của bản thân cũng như quyền lợi chính đáng của người lao động. Văn Bản Kế Toán chúc các bạn thành công!

Xem thêm:

- Mẫu Quy Chế Lương Thưởng Mới Nhất

- Mẫu Giấy Xác Nhận Lương Trong Các Trường Hợp Mới Nhất

- Mẫu Quyết Định Điều Chỉnh Tiền Lương Đóng BHXH

- Điều kiện hưởng lương hưu cập nhật mới nhất

- Các sai lầm cần tránh về chi phí lương

Bài viết liên quan

Mẫu 04 – TT giấy thanh toán tiền tạm ứng theo thông tư 200

Mẫu 04 – TT giấy thanh toán tiền tạm ứng theo thông tư 200

Có những chế độ nào cho người lao động nghỉ chăm con ốm đau?

Có những chế độ nào cho người lao động nghỉ chăm con ốm đau?

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?