Hướng dẫn tính lãi chậm đóng các loại bảo hiểm

Trong trường hợp nào doanh nghiệp bị tính lãi chậm đóng các loại bảo hiểm? Số tiền lãi chậm đóng được tính như thế nào? Những vấn đề về bảo hiểm xã hội luôn được các doanh nghiệp quan tâm, đây là nghĩa vụ của doanh nghiệp và là quyền lợi của người lao động. Vì vậy trong bài viết dưới đây Văn bản kế toán sẽ hướng dẫn các bạn quan tâm cách tính lãi chậm đóng các loại bảo hiểm một cách chi tiết hàm sumif trong excel

Có thể bạn quan tâm: Các trường hợp bị truy thu bảo hiểm xã hội

Doanh nghiệp có trách nhiệm đóng đầy đủ, đúng hạn các loại bảo hiểm cho số lao động của đơn vị và trích từ tiền lương, tiền công của người lao động để đóng cho cơ quan bảo hiểm xã hội tho quy định của pháp luật hiện hành. Tuy nhiên, hiện nay vì rất nhiều lý do, không ít doanh nghiệp chậm trễ thực hiện nghĩa vụ đóng bảo hiểm dẫn đến việc phải nộp lãi chậm đóng. Vậy, tiền lãi chậm đóng bảo hiểm được tính như thế nào? lớp kế toán thực hành

1. Khi nào doanh nghiệp bị tính lãi chậm đóng bảo hiểm?

Đơn vị chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN từ 30 ngày trở lên thì phải đóng số tiền lãi tính trên số tiền BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN chưa đóng.

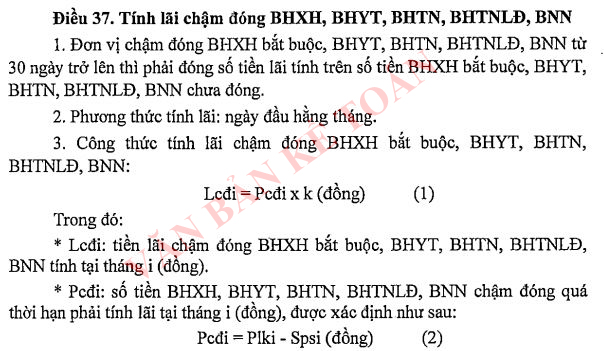

2. Phương thức tính lãi chậm đóng bảo hiểm: Ngày đầu hàng tháng.

3. Công thức tính lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN:

Lcđi = Pcđi X k (đồng)

Trong đó:

Lcđi: tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tính tại tháng i (đồng). quản lý nhân sự

Pcđi: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN chậm đóng quá thời hạn phải tính lãi tại tháng i (đồng), được xác định như sau:

Pcđi = Plki – Spsi (đồng)

Trong đó:

Plki: tổng số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng lũy kế đến hết tháng trước liền kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ trước còn nợ nếu có). hr c&b

Spsi: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh chưa quá hạn phải nộp, xác định như sau:

- Trường hợp đơn vị đóng theo phương thức hằng tháng: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng tính lãi;

- Trường hợp đơn vị đóng theo phương thức 03 tháng, 06 tháng một lần: số tiền BHXH, BHYT, BHTN, BHTNLĐ, BNN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng. học kế toán online cho người mới bắt đầu

k: lãi suất tính lãi chậm đóng tại thời điểm tính lãi (%), xác định như sau:

- Đối với BHXH bắt buộc, BHTN, BHTNLĐ, BNN, k tính bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố.

- Đối với BHYT, k tính bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện tử của Ngân hàng nhà nước Việt Nam của năm trước liền kề. Trường hợp lãi suất liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng.

Căn cứ pháp lý: nghề tin học văn phòng

- Quyết định 595/QĐ-BHXH năm 2017.

- Thông báo số 63/TB-BHXH năm 2020. khóa học xuất nhập khẩu uy tín

Trên đây văn bản kế toán đã thông tin đến các bạn trường hợp doanh nghiệp bị tính lãi chậm nộp các loại bảo hiểm và hướng dẫn cách tính lãi chậm nộp chính xác nhất. Mong rằng bài viết sẽ giúp các bạn biết nên đóng bảo hiểm đúng hạn và số tiền doanh nghiệp mình phải đóng khi chậm nộp. Chúc các bạn thành công!

Xem thêm: Học kế toán thực hành tổng hợp ở đâu tốt nhất

Bài viết liên quan

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Các vấn đề liên quan đến BHYT nhất định phải rõ

Các vấn đề liên quan đến BHYT nhất định phải rõ

Các khoản phụ cấp phải đóng và không phải đóng bảo hiểm xã hội

Các khoản phụ cấp phải đóng và không phải đóng bảo hiểm xã hội

Những vấn đề doanh nghiệp cần chú ý khi trích đóng bảo hiểm

Những vấn đề doanh nghiệp cần chú ý khi trích đóng bảo hiểm

Các khoản tính và không tính đóng BHXH bắt buộc

Các khoản tính và không tính đóng BHXH bắt buộc

Mẫu D02-LT Báo cáo tình hình sử dụng lao động và danh sách tham gia BHXH, BHYT, BHTN

Mẫu D02-LT Báo cáo tình hình sử dụng lao động và danh sách tham gia BHXH, BHYT, BHTN