Hướng dẫn thực hiện hạch toán theo mẫu 07 – LĐTL: Bảng thanh toán tiền thuê ngoài theo thông tư 200

Các kế toán đang cần thống kê các khoản tiền thanh toán tiền thuê ngoài theo mẫu thông tin về bảng thanh toán tiền thuê ngoài do Bộ Tài chính ban hành theo thông tư 200 thì bài viết này sẽ hữu ích cho bạn để có thể thực hiện một cách hiệu quả hơn. Dưới đây là một số hướng dẫn chi tiết để sử dụng bảng này.

Xem thêm: Mẫu 04 – TT giấy thanh toán tiền tạm ứng theo thông tư 200

1. Mục đích lập bảng thanh toán tiền thuê ngoài

Bảng thanh toán tiền thuê ngoài là bảng liệt kê các khoản chi về thuê ngoài dùng cho thuê nhân công và cho thuê khoán việc của doanh nghiệp. Bảng được lập ra nhằm mục đích giúp kế toán có những hạch toán cụ thể trong mục chi phí thuê ngoài, làm căn cứ để thanh toán tiền thuê ngoài và ghi sổ kế toán. học kế toán cơ bản

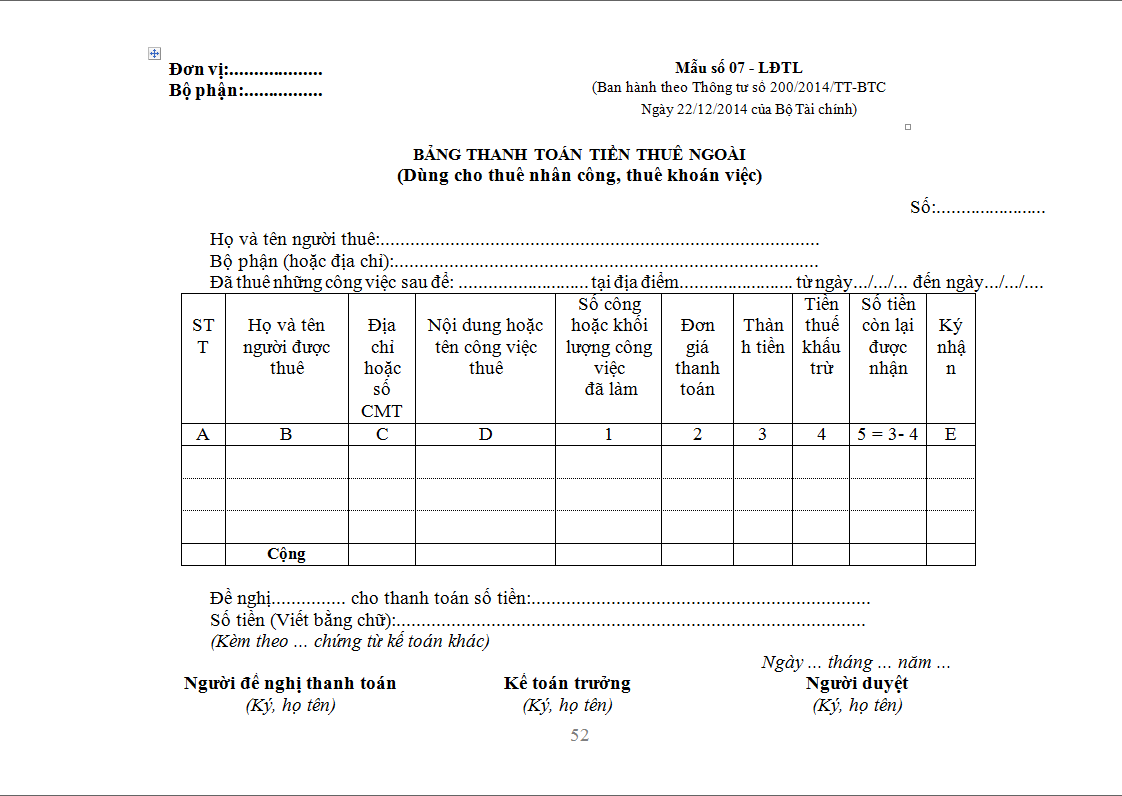

2. Mẫu bảng thanh toán tiền thuê ngoài

Tải mẫu bảng thanh toán cho thuê ngoài: Tại đây

3. Hướng dẫn cách lập bảng thanh toán cho thuê ngoài

Góc trên bên trái của Bảng thanh toán tiền thuê ngoài ghi rõ tên đơn vị, tên bộ phận. Phần đầu ghi rõ; Họ tên, đơn vị, bộ phận của người thuê; Mục đích thuê các công việc này, địa chỉ và thời gian thuê.

Căn cứ các mục có trong bảng, gồm 10 cột được chia theo thứ tự gồm 4 cột đầu là từ A đến D, năm cột tiếp theo là từ 1 đến 5 và cột cuối là cột E. Khoá học lập và kiểm soát báo cáo tài chính

Cột A,B,C: Ghi đầy đủ thông tin người được thuê bao gồm số thứ tự, họ tên và địa chỉ hoặc số CMND

Cột D: Ghi nội dung hoặc tên công việc thuê: Ở cột này, cần ghi rõ chi tiết từng công việc, từng nội dung chi theo từng đối tượng. học kế toán trưởng

Cột 1: Số công hoặc khối lượng công việc đã làm: Ở mục này cần thể hiện được thời gian mà người được thuê thực hiện công việc theo công và lượng công việc mà người này đã hoàn thành. Trong trường hợp mà cho thuê khoán trọn gói thì mục này để trống.

Cột 2: Đơn giá thanh toán: Mức tiền mà người thuê đã thanh toán cho người lao động thuê ngoài: Mức giá / công.

Cột 3: Cột thành tiền: Cột này tính theo công thức: Cột 1 x cột 2.

Cột 4: Cột tiền thuế khấu trừ: Mức tiền thuế khấu trừ được tính theo mức phải nộp nếu người được thuê chịu mức thuế khấu trừ theo thu nhập cá nhân được quy định theo Điều 28 Nghị định 65/2013/NĐ-CP về vấn đề khấu trừ thuế và trách nhiệm khấu trừ thuế khi trả thu nhập cho cho cá nhân được quy định tại Khoản 1 Điều 31 Nghị định 65/2013/NĐ-CP.

Cột 5: Số tiền được nhận: Số tiền mà người được thuê nhận sau khi bị khấu trừ thuế, được tính theo công thức: Cột 5 = cột 3 – cột 4.

Cột 6: Chữ ký của người được thuê.

Trên đây là một số hướng dẫn khi thực hiện hạch toán chi phí thanh toán cho thuê ngoài. Chúc các kế toán thành công!

Nguồn tham khảo: Kế toán Lê Ánh

Nếu bạn đang có nhu cầu học kế toán mà chưa biết lựa chọn như thế nào thì có thể tham khảo bài viết học kế toán thực hành ở đâu tốt nhất hà nội

Bài viết liên quan

Cách ghi bảng thanh toán tiền thưởng mẫu 03-LĐTL

Cách ghi bảng thanh toán tiền thưởng mẫu 03-LĐTL

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Những vấn đề người lao động cần lưu ý khi giao kết hợp đồng lao động

Những vấn đề người lao động cần lưu ý khi giao kết hợp đồng lao động

Các vấn đề về lương, nhân sự, bảo hiểm

Các vấn đề về lương, nhân sự, bảo hiểm

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Tổng hợp tất cả các quy định mới về luật lao động

Tổng hợp tất cả các quy định mới về luật lao động