Hướng dẫn chi tiết lập và điền số liệu vào bảng lương

Hàng tháng kế toán phải lập bảng lương cho bán bộ nhân viên trong công ty, kế toán phải thực hiện như thế nào để đảm bảo đúng chuẩn mực. Bài viết sau sẽ hướng dẫn chi tiết cách lập bảng lương hàng tháng đầy đủ và chi tiết trong bài viết này.

Xem thêm: Mẫu Bảng phân bổ tiền lương và bảo hiểm xã hội theo thông tư 200

1. Căn cứ lập bảng lương hàng tháng

Bảng lương hàng tháng được lập dựa trên hợp đồng lao động, phiếu xác nhận, bảng chấm công và những giấy tờ liên quan khác: phiếu chi, tạm ứng… khi lập bảng lương hàng tháng theo chuẩn mực kế toán mới nhất theo các mẫu sau, theo hướng dẫn:

Bước 1: Kế toán phải tập hợp đầy đủ giấy tờ pháp lý, chứng từ liên quan để lập bảng lương hàng tháng dựa trên các yếu tố (Hợp đồng lao động, bảng chấm công, quy chế trả lương…)

Bước 2: Trên các cột trong thang bảng lương kế toán phải quan sát kỹ các nội dung trong thang bảng lương để nắm rõ tính chất của kế toán tiền lương để biết tìm hiểu lương chính là gì, nó được lấy ở đâu?… khoa hoc lap bao cao tai chinh cap toc

Bước 3: Trên thang bảng lương phải cập nhật đầy đủ các chi tiết và quy định mới nhất liên quan đến thang bảng lương. Tính mức lương cơ bản và mức trích theo lương… hiện tại mức trích lương tối thiểu là 12.4% tính theo lương tối thiểu vùng.

Nghị định 122/2015/NĐ-CP có hiệu lực từ ngày 1/1/2016 về mức lương tối thiểu vùng cho người lao động quy định tăng trung bình 12,4% áp dụng từ ngày 1/1/2016. Mức lương tối thiểu từng vùng khi lập bảng lương hàng tháng như sau:

- Vùng I: 3.500.000 đồng/tháng

- Vùng II: 3.100.000 đồng/tháng

- Vùng III: 2.700.000 đồng/tháng

- Vùng IV: 2.400.000 đồng/tháng học kế toán tổng hợp ở đâu

Theo nghị định 122/2015/NĐ-CP quy định các đơn vị đóng trên địa bàn nào thì tính và áp dụng theo mức lương tối thiểu ở đó. Nếu doanh nghiệp có đơn vị, chi nhánh hoạt động trên các địa bàn có mức lương tối thiểu vùng khác nhau thì chi nhánh ở nơi nào áp dụng theo mức lương tối thiểu ở vùng đó.

Kế toán phải thực hiện thực hành lập bảng lương hàng tháng

Bước 4: Điền số liệu vào các cột của bảng lương

2. Hướng dẫn điền số liệu vào bảng lương

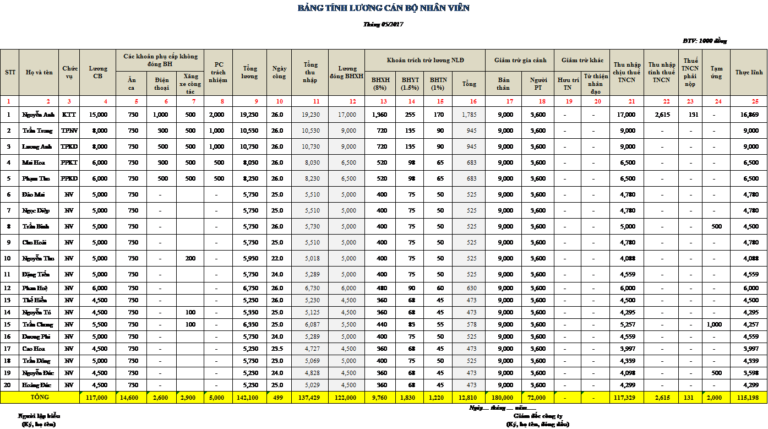

Cột 1: “STT”, cột 2 “Họ và tên”: Các bạn điền số thứ tự và tên nhân viên (theo danh sách bảng chấm công). học kế toán thực hành ở đâu tốt nhất tphcm

Cột 3: Điền lương chính và lương cơ bản khi lập bảng lương

Dựa vào số liệu trên hợp đồng lao động hoặc bản mô tả công việc quy định mức lương tối thiểu doanh nghiệp trả không được thấp hơn mức lương tối thiểu vùng. Trường hợp khi lập bảng lương hàng tháng với lao động thử việc phải nhận được 85% mức lương chính. học nguyên lý kế toán

Cột 5,6,7: Các khoản phụ cấp không đóng bảo hiểm

Lấy số liệ trên hợp đồng lao động, nếu trong hợp đồng lao động không thể hiện rõ về khoản phụ cấp thì dựa trên quy chế lương thưởng hoặc nội bộ của công ty để áp dung. Có một vài lưu ý trong việc tính phụ cấp: học thực hành kế toán ở đâu

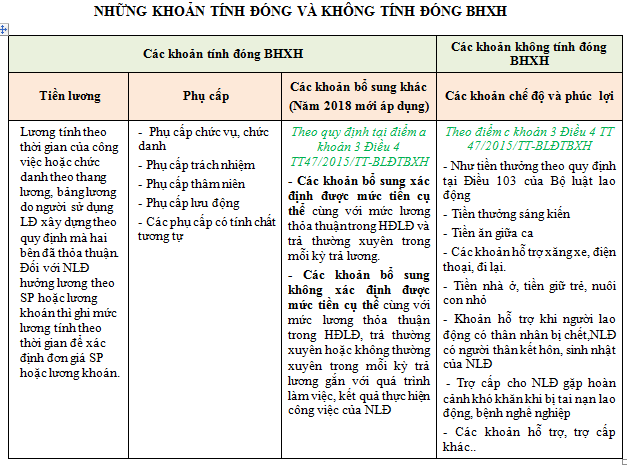

– Từ ngày 01/01/2016 đến 31/12/2017: Tiền lương đóng BHXH bắt buộc là mức lương cơ bản và các khoản phụ cấp lương.

– Từ ngày 01 tháng 01 năm 2018 trở đi: Tiền lương tháng đóng bảo hiểm xã hội là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật về lao động

Cột 8: Phụ cấp trách nhiệm – đây là khoản phụ cấp tính đóng bảo hiểm.

Những người được hưởng phụ cấp trách nhiệm trong công ty thường là bộ phận lãnh đạo như Ban Giám Đốc, trưởng bộ phận, phòng ban… khóa học xuất nhập khẩu thực tế tphcm

Lưu ý: Tuỳ vào từng công ty mà có những khoản phụ cấp đóng BH khác nữa như là phụ cấp chức danh, phụ cấp thâm niên….để các bạn tạo thêm cột trong bảng tính lương

(Các khoản phụ cấp thường được quy định cụ thể trong hợp đồng lao động nên các bạn lấy số liệu trong hợp đồng, trường hợp hợp đồng không ghi rõ mức hưởng cụ thể thì các bạn căn cứ vào quy chế lương thưởng, quy chế tài chính của công ty để lấy số liệu)

Cột 9: “Tổng thu nhập” = Cột 4 “Lương cơ bản” + Cột 5,6,7 “Các khoản phụ cấp không đóng BHXH”.

Cột 10: “Ngày công”:Các bạn căn cứ vào bảng chấm công để đưa số liệu lên đây, trường hợp trong tháng có các ngày nghỉ lễ tết thì thực hiện theo quy định tại Điều 115 của Bộ Luật lao động 2012.

Cột 11 “Tổng lương thực tế” = (Cột 9 “Tổng thu nhập”/số ngày công đi làm theo quy định)* Cột 10 “ngày công”. phân tích tài chính

Như đã đề cập ở trên thì số ngày công đi làm theo quy định có thể là 24, 26 tuỳ theo từng tháng và từng quy định của công ty .

Cột 12 “Lương đóng BHXH”= Cột 4 “Lương cơ bản” + Cột 8 “Phụ cấp trách nhiệm”(Các khoản phụ cấp đóng BHXH).

Cột 13, 14, 15,16 “Khoản trích trừ lương NLĐ” = Cột 12 “Lương đóng BHXH” x Tỷ lệ trích theo lương.

Cột 17, 18, 19, 20 “Giảm trừ gia cảnh”, “Giảm trừ khác”.

– Giảm trừ gia cảnh:

+ Bản thân: 9 triệu/tháng.

+ người phụ thuộc: 3,6 triệu/người/tháng.

– Quỹ hưu trí tự nguyện: Quỹ hưu trí tự nguyện, BH hưu trí tự nguyên chỉ được trừ tối đa 1 triệu đồng/tháng. học kế toán thực tế ở đâu tốt nhất hà nội

– Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

+ Khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người khuyết tật, người già không nơi nương tựa.

+ Khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định tại Nghị định số 30/2012/NĐ-CP.

Cột 21 “Thu nhập chịu thuế TNCN” = Cột 11 “Tổng lương thực tế” – Các khoản phụ cấp không tính thuế TNCN.

Cụ thể:

– Khoản phụ cấp ăn ca sẽ không bị tính thuế TNCN ở mức tối đa là 730.000 đồng/người/tháng (kể từ tháng 10/2016 theo Thông tư 26/2016/TT-BLĐTBXH).

⇒ Như vậy: Nếu như trong bảng lương khoản phụ cấp ăn ca vượt quá 730.000 đồng/người/tháng thì ở cột 21″Thu nhập chịu thuế TNCN” sẽ chỉ được trừ tối đa 730.000/người.

Phụ cấp điện thoại, xăng xe: sẽ không bị tính vào thuế TNCN nếu như các khoản phụ cấp này phục vụ cho mục đích công việc, đi công tác…..

* Nếu các khoản phụ cấp vượt quá mức khoán chi hoặc dùng cho mục đích cá nhân thì cũng không được trừ ra khỏi thu nhập chịu thuế khi tính thuế TNCN.

– Khoản tiền nhà ở, điện, nước và các dịch vụ kèm theo (nếu có) sau khi trừ đi 15% tổng thu nhập chịu thuế (Chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo) thì cũng không bị tính thuế TNCN. học logistics ở đâu tốt tốt nhất hà nội

Cột 22 “Thu nhập tính thuế TNCN” = Cột 21 “Thu nhập chịu thuế TNCN” – Các khoản giảm trừ (Cột 16 + Cột 17 +Cột 18+Cột 19 +Cột 20).

Cột 23 “Thuế TNCN”.

Thuế TNCN = Thu nhập tính thuế x Thuế suất thuế TNCN

Bao gồm:

– Tính thuế TNCN đối với cá nhân cư trú.

+ Lao động ký hợp đồng từ 3 tháng trở lên: Tính theo biểu thuế luỹ tiến từng phần.

+ Đối với lao động không ký hợp đồng hoặc ký hợp đồng dưới 3 tháng: Khấu trừ 10% tại nguồn.

– Tính thuế TNCN đối với cá nhân không cư trú: Thu nhập tính thuế x 20%.

Cột 24 “Tạm ứng”: học khóa kế toán ngắn hạn ở đâu

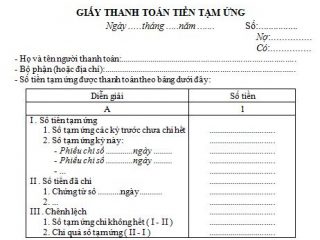

Là số tiền lương người lao động đã ứng trước trong tháng (Các bạn căn cứ vào giấy đề nghị tạm ứng và phiếu chi tạm ứng để kiểm tra lại).

Cột 25 “Thực lĩnh” = Cột 11 “Tổng lương thực tế”- Cột 16 “Các khoản trích trừ vào lương ” – Cột 23 “Thuế TNCN” – Cột 24 “Tạm ứng” .

⇒ Như vậy, số tiền ở cột 25 tiền lương thực lĩnh chính là tiền mà doanh nghiệp phải trả người lao động. học xuất nhập khẩu tại tphcm

Chú ý: Sau khi làm bảng lương phải có ký nhận của thủ trưởng đơn vị.

Lâp bảng lương hàng tháng trong cột ký nhận, thì kế toán phải yêu cầu người lao động ký và ghi rõ họ tên thì chi phí tiền lương mới được coi là chi phí hợp lệ.

Nếu lập bảng lương xong và thanh toán tiền lương qua ngân hàng chỉ cần chứng từ kèm theo như Ủy nhiệm chi, giấy báo nợ, sổ phụ ngân hàng sẽ được tính là chi phí hợp lệ.

Trên đây Hướng dẫn chi tiết lập và điền số liệu vào bảng lương. Mong rằng bài viết sẽ hữu ích với bạn đọc

Xem thêm: Các cách tính lương trong doanh nghiệp

Để hiểu rõ nghiệp vụ kế toán tiền lương và các khoản trích theo lương được hướng dẫn trực tiếp trong các khóa học kế toán tổng hợp thực hành và khóa học kế toán thuế chuyên sâu do kế toán trưởng tại trung tâm Lê Ánh trực tiếp hướng dẫn. học nghiệp vụ xuất nhập khẩu ở đâu tốt tphcm

Nguồn tham khảo: Kế toán Lê Ánh

Bài viết liên quan

Mẫu 04 – TT giấy thanh toán tiền tạm ứng theo thông tư 200

Mẫu 04 – TT giấy thanh toán tiền tạm ứng theo thông tư 200

Hạch toán tiền lương và các khoản trích theo lương cho người lao động năm 2018

Hạch toán tiền lương và các khoản trích theo lương cho người lao động năm 2018

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Thủ tục đăng ký người phụ thuộc giảm trừ gia cảnh

Các cách tính lương phổ biến trong doanh nghiệp

Các cách tính lương phổ biến trong doanh nghiệp

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Các sai lầm cần tránh về chi phí lương

Các sai lầm cần tránh về chi phí lương

nếu như bảng lương có thêm cột thưởng lễ nữa thì sao ạ