Hạch Toán Xác Định Kết Quả Kinh Doanh – Ví Dụ Chi Tiết

Xác định kết quả kinh doanh là công việc rất quan trọng kế toán cần phải làm cuối mỗi kỳ kế toán. Bài viết sau Văn bản kế toán chia sẻ chi tiết về Cách hạch toán xác định kết quả kinh doanh và ví dụ chi tiết.

1. Xác định kết quả kinh doanh là gì?

1.1. Khái niệm xác định kết quả kinh doanh là gì?

Kết quả kinh doanh là số lãi hoặc lỗ do các hoạt động kinh doanh của doanh nghiệp mang lại trong một kỳ kế toán.

Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Như vậy, kế toán xác định kết quả kinh doanh là việc xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm.

1.2. Kết quả kinh doanh bao gồm những gì?

Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

– Kết quả hoạt động sản xuất kinh doanh: Là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán, chi phí bán hàng và chi phí quản lý doanh nghiệp. Trị giá vốn hàng bán bao gồm hàng hóa, sản phẩm, bất động sản, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như chi phí khấu hao,chi phí cho thuê hoạt động, chi phí sửa chữa, nâng cấp, chi phí thanh lý, nhượng bán bất động sản đầu tư.

– Kết quả hoạt động tài chính: Là con số chênh lệch giữa chi phí hoạt động tài chính và thu nhập của hoạt động tài chính.

– Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác.

1.3. Tại sao phải xác định kết quả kinh doanh

Kết quả kinh doanh sẽ cho bạn thấy một bức tranh toàn diện về tình hình kinh doanh của mình. kết hợp với các thông tin mà bạn nghiên cứu được, cùng với các con số cụ thể trong bản báo cáo, từ đó đưa ra các chiến lược kinh doanh phù hợp trong thời gian tới

1.4. Kế toán xác định kết quả kinh doanh là gì?

Kế toán xác định kết quả hoạt động kinh doanh là việc xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm

2. Các bước xác định kết quả kinh doanh

2.1. Cách xác định kết quả hoạt động sản xuất kinh doanh

Kết quả kinh doanh là kết quả cuối cùng của hoạt động sản xuất kinh doanh, hoạt động đầu tư tài chính và hoạt động khác trong một thời kỳ nhất định. Biểu hiện của kết quả kinh doanh là số lãi (hoặc số lỗ) và kết quả kinh doanh của doanh nghiệp được xác định theo công thức sau:

Kết quả hoạt động sản xuất kinh doanh = Doanh thu thuần về bán hàng – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp

Trong đó:

Doanh thu THUẦN về bán hàng và cung cấp dịch vụ = Doanh thu bán hàng và cung cấp dịch – Các khoản giảm trừ doanh thu

Giá vốn hàng bán

Là trị giá vốn xuất kho thực tế của số sản phẩm xuất kho để bán hoặc giá thành của công trình đã hoàn thành bàn giao cho khách hàng. Tùy vào loại hình doanh nghiệp khác nhau sẽ có cách cấu thành giá vốn khác nhau.

Chi phí bán hàng

Là toàn bộ các khoản chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa và cung cung cấp dịch vụ.

Chi phí quản lý doanh nghiệp

Là toàn bộ chi phí liên quan đến hoạt động quản lý sản xuất kinh doanh, quản lý hành chính và một số khoản khác có tính chất chung toàn doanh nghiệp phân bổ cho số hàng đã bán.

2.2. Cách xác định Kết quả kinh doanh hoạt động tài chính

Kết quả hoạt động tài chính là số chênh lệch giữa doanh thu của hoạt động tài chính và chi phí hoạt động tài chính.

2.3. Cách xác định Kết quả kinh doanh hoạt động khác

Kết quả kinh doanh hoạt động khác là số chênh lệch giữa số thu nhập khác và chi phí khác.

3. Hạch toán xác định kết quả kinh doanh

3.1. Tài khoản xác định kết quả kinh doanh

Để tập hợp doanh thu và chi phí xác định lợi nhuận trong kỳ của doanh nghiệp, kế toán sử dụng tài khoản 911 – Xác định kết quả kinh doanh.

|

TK 911 – Xác định kết quả kinh doanh |

|

| – Ghi nhận trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán | – Ghi nhận doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ |

| – Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác | – Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp |

| – Chi phí bán hàng và chi phí quản lý doanh nghiệp | – Kết chuyển lỗ |

| – Kết chuyển lãi | |

| Tổng số phát sinh Nợ | Tổng số phát sinh Có |

Tài khoản 911 không có số dư cuối kỳ.

3.2. Nguyên tắc kế toán tài khoản 911

Theo điều 96 – Thông tư 200/2014/TT-BTC:

Tài khoản 911 – Xác định kết quả kinh doanh dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

Kết quả hoạt động sản xuất, kinh doanh: Là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

Kết quả hoạt động tài chính: Là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính.

Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác.

Tài khoản này phải phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Kết quả hoạt động kinh doanh phải được hạch toán chi tiết theo từng loại hoạt động (hoạt động sản xuất, chế biến, hoạt động kinh doanh thương mại, dịch vụ, hoạt động tài chính…). Trong từng loại hoạt động kinh doanh có thể cần hạch toán chi tiết cho từng loại sản phẩm, từng ngành hàng, từng loại dịch vụ.

Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

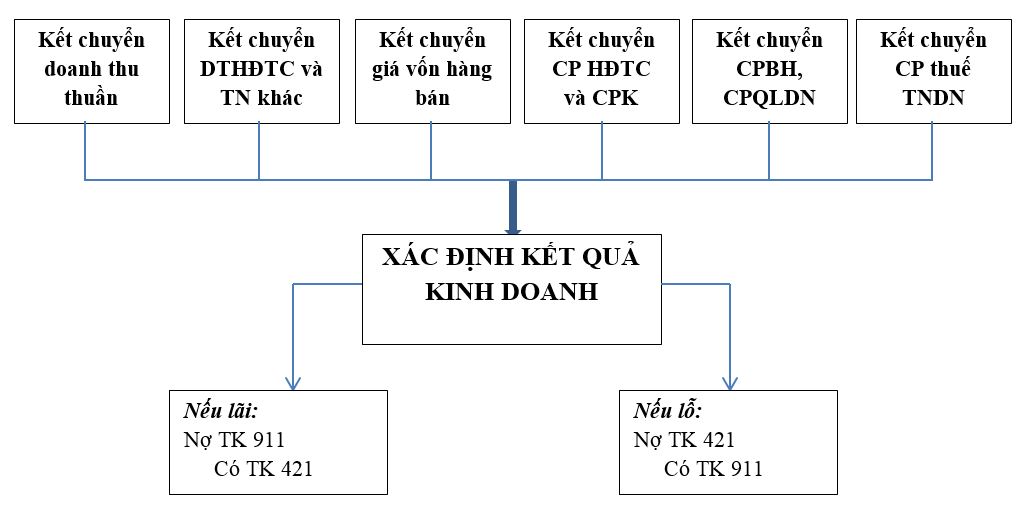

3.3. Cách hạch toán xác định kết quả kinh doanh

Kế toán xác định kết quả kinh doanh thường được thực hiện vào cuối kỳ kế toán (tháng, quý, năm). Do đó, vào cuối kỳ kế toán, phải thực hiện các bút toán kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh. Cụ thể:

– Kết chuyển các khoản làm giảm doanh thu

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 – Các khoản giảm trừ doanh thu

– Xác định các khoản thuế làm giảm doanh thu để xác định doanh thu thuần

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

– Kết chuyển doanh thu bán hàng thuần

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh

– Kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác

Nợ TK 515 – Doanh thu hoạt động tài chính

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh

– Kết chuyển giá vốn hàng hóa, thành phẩm, dịch vụ đã tiêu thụ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán

– Kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác

– Kết chuyển chi phí bán hàng phát sinh trong kỳ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng

– Kết chuyển chi phí quản lý doanh nghiệp

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp

– Kết chuyển chi phí thuế TNDN

+ Nếu TK 821 có số phát sinh Nợ > số phát sinh Có thì số chênh lệch ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 821 – Chi phí thuế TNDN

+ Nếu TK 821 có số phát sinh Nợ < số phát sinh Có thì số chênh lệch ghi:

Nợ TK 821 – Chi phí thuế TNDN

Có TK 911 – Xác định kết quả kinh doanh

– Xác định kết quả kinh doanh

+ Nếu có lãi, kế toán kết chuyển lãi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối

– Nếu lỗ, kế toán kết chuyển lỗ:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh

4. Các chứng từ xác định kết quả kinh doanh

Chứng từ sử dụng trong kế toán xác định kết quả kinh doanh là tất cả các chứng từ liên quan đến doanh thu, chi phí và các chứng từ khác như Tờ khai thuế thu nhập doanh nghiệp.

5. Các dạng bài tập xác định kết quả kinh doanh

Ví dụ xác định kết quả kinh doanh

Ví dụ 1: Doanh nghiệp A tính thuế GTGT theo phương pháp khấu trừ, trong tháng 6/N có các nghiệp vụ kinh tế phát sinh như sau:

1. Nhập kho thành phẩm hoàn thành từ quá trình sản xuất với tổng giá thành sản xuất là 268.000

2. Xuất kho thành phẩm chuyển cho khách hàng, giá trị thành phẩm xuất là 146.000, giá bán có cả thuế GTGT 10% là 198.000

3. Số hàng gửi bán kỳ trước được khách hàng chấp nhận thanh toán qua ngân hàng, doanh nghiệp đã nhận được giấy báo Có. Giá vốn thành phẩm gửi bán 75.000, giá bán có cả thuế GTGT 10% là 121.000

4. Xuất kho thành phẩm bán trực tiếp cho khách hàng, giá vốn thành phẩm xuất kho 94.000, giá bán theo hóa đơn có cả thuế GTGT 10% là 132.000. Sau khi trừ tiền khách hàng trả trước 82.000 trong tháng 5/N, số còn lại khách hàng sẽ thanh toán trong tháng 8/N. Chi phí vận chuyển thanh toán bằng tiền mặt 2.100, trong đó thuế GTGT 5%.

5. Số hàng gửi bán trong kỳ được khách hàng chấp nhận thanh toán toàn bộ bằng tiền mặt.

6. Chi phí bán hàng khác phát sinh trong kỳ bao gồm:

– Tiền lương nhân viên bán hàng phải trả: 8.600

– Trích BHXH, BHYT, KPCĐ: 19%

– Trích khấu hao tài sản cố định: 3.500

– Các khoản chi phí khác trực tiếp bằng tiền mặt: 2.900

7. Chi phí quản lý doanh nghiệp phát sinh trong kỳ bao gồm:

– Tiền lương bộ máy quản lý doanh nghiệp phải trả: 12.500

– Trích BHXH, BHYT, KPCĐ: 19%

– Trích khấu hao tài sản cố định: 4.800

– Các khoản chi khác trực tiếp bằng tiền mặt: 3.400

8. Kết chuyển xác định kết quả tiêu thụ trong tháng

=> Các nghiệp vụ trên được ghi sổ như sau:

1. Nợ TK Thành phẩm 268.000

Có TK Sản phẩm dở dang 268.000

2. Nợ TK Hàng gửi bán 146.000

Có TK Thành phẩm 146.000

3a. Nợ TK Giá vốn hàng bán 75.000

Có TK Hàng gửi bán 75.000

3b. Nợ TK Tiền gửi ngân hàng 121.000

Có TK Doanh thu bán hàng 110.000

Có TK Thuế phải nộp 11.000

4a. Nợ TK Gía vốn hàng bán 94.000

Có TK Thành phẩm 94.000

4b. Nợ TK Thanh toán với khách hàng 132.000

Có TK Doanh thu bán hàng 120.000

Có TK Thuế phải nộp 12.000

4c. Nợ TK Chi phí bán hàng 2.000

Nợ TK Thuế GTGT được khấu trừ 100

Có TK tiền mặt 2.100

5a. Nợ TK Giá vốn hàng bán 146.000

Có TK Hàng gửi bán 146.000

5b. Nợ TK Tiền mặt 198.000

Có TK Doanh thu bán hàng 180.000

Có TK Thuế phải nộp 18.000

6. Nợ TK Chi phí bán hàng 16.634

Có TK Phải trả người lao động 8.600

Có TK BHXH, BHYT, KPCĐ 1.634

Có TK Hao mòn tài sản cố định 3.500

Có TK Tiền mặt 2.900

7. Nợ TK Chi phí quản lý doanh nghiệp 23.075

Có TK Phải trả người lao động 12.500

Có TK BHXH, BHYT, KPCĐ 2.375

Có TK Hao mòn tài sản cố định 4.800

Có TK Tiền mặt 3.400

8a. Nợ TK Xác định kết quả 356.709

Có TK Giá vốn hàng bán 315.000

Có TK Chi phí bán hàng 18.634

Có TK Chi phí quản lý doanh nghiệp 23.075

8b. Nợ TK Doanh thu bán hàng 410.000

Có TK Xác định kết quả 410.000

Kết quả tiêu thụ = 410.000 – 356.709 = 53.291

8c. Nợ TK Xác định kết quả 53.291

Có TK Lợi nhuận chưa phân phối 53.291

Trên đây là những thông tin về hạch toán xác định kết quả kinh doanh. Để làm tốt các công việc kế toán thực tế các bạn có thể tham gia các khóa học kế toán thực hành tại trung tâm. Tham khảo bài viết Học Kế Toán Thực Hành Tổng Hợp Ở Đâu Tốt Nhất để lựa chọn được địa chỉ học kế toán thực hành uy tín.

>> Xem thêm:

- Cách lập báo cáo kết quả kinh doanh theo thông tư 200 – Mẫu B02-DN

- Các Tài Khoản Kế Toán Thường Dùng Các Loại Hình Doanh Nghiệp

- Chứng Từ Kế Toán Là Gì? Quy Định Về Chứng Từ Kế Toán Mới Nhất

- Mẫu Báo Cáo Tài Chính Theo Thông Tư 200, 133

- Cách Tính Thuế Thu Nhập Cá Nhân (TNCN) – Hướng Dẫn Tra Cứu

Bài viết liên quan

Sự khác biệt giữa thông tư 200 và quyết định 15

Sự khác biệt giữa thông tư 200 và quyết định 15

Mẫu số 04 – LĐTL giấy đi đường mới nhất theo thông tư 200

Mẫu số 04 – LĐTL giấy đi đường mới nhất theo thông tư 200

Cách hạch toán chi phí sản xuất và tính giá thành sản phẩm đầy đủ nhất

Cách hạch toán chi phí sản xuất và tính giá thành sản phẩm đầy đủ nhất

Vi phạm quy định về lao động nữ – Doanh nghiệp phải chịu mức phạt như thế nào?

Vi phạm quy định về lao động nữ – Doanh nghiệp phải chịu mức phạt như thế nào?

Mức xử phạt vi phạm về thời hạn nộp hồ sơ khai thuế

Mức xử phạt vi phạm về thời hạn nộp hồ sơ khai thuế

Thông tin chi tiết về các loại hình doanh nghiệp

Thông tin chi tiết về các loại hình doanh nghiệp