Hướng Dẫn Hạch Toán Lãi Chậm Nộp BHXH Mới Nhất

Văn bản kế toán hướng dẫn cách tính lãi chậm nộp BHXH mới nhất, cách hạch toán lãi chậm nộp BHXH, cách tính tiền lãi trốn đóng (không đóng) BHXH, BHTN, BHYT theo Công văn 1379/BHXH-BT ngày 20/4/2016 của BHXH Việt Nam.

>>>>> Học Thực Hành Kế Toán Ở Đâu?

I. Chậm đóng BHXH bao lâu thì bị tính lãi?

Lãi chậm nộp BHXH được tính trên số tiền nộp BHXH bắt buộc, BHTN, BHYT của doanh nghiệp chậm đóng từ 30 ngày trở lên, tính từ ngày phải đóng.

Lãi chậm nộp được thể hiện trên chỉ tiêu thiếu lãi (nếu là lãi kỳ trước chuyển qua kỳ này hoặc lãi kỳ này chuyển qua kỳ sau) và chỉ tiêu lãi (bao gồm số tiền tính lãi, tỷ lệ lãi và số lãi phải nộp, đối với lãi chậm nộp BHXH phát sinh trong kỳ) trên thông báo bảo hiểm theo mẫu C12-TS.

*Phương thức tính lãi: ngày đầu hằng tháng.

II. Cách tính lãi chậm nộp BHXH

1. Cách tính lãi chậm đóng BHXH, BHYT, BHTN

Công thức tính lãi chậm nộp BHXH bắt buộc, BHYT, BHTN:

>

Lcđi = Pcđi x k (đồng)

Trong đó:

* Lcđi: tiền lãi chậm đóng BHXH bắt buộc, BHYT, BHTN tính tại tháng i (đồng).

* Pcđi: số tiền BHXH, BHYT, BHTN chậm đóng quá thời hạn phải tính lãi tại tháng i (đồng), được xác định như sau:

Pcđi = Plki – Spsi (đồng)

Trong đó:

Plki: tổng số tiền BHXH, BHYT, BHTN phải đóng lũy kế đến hết tháng trước liền kề tháng tính lãi i (không bao gồm số tiền lãi chậm đóng, lãi truy thu các kỳ trước còn nợ nếu có).

Spsi: số tiền BHXH, BHYT, BHTN phải đóng phát sinh chưa quá hạn phải nộp, xác định như sau:

+ Trường hợp đơn vị đóng theo phương thức hằng tháng: Số tiền BHXH, BHYT, BHTN phải đóng phát sinh bằng số tiền phát sinh của tháng trước liền kề tháng tính lãi;

+ Trường hợp đơn vị đóng theo phương thức ba (03) tháng, sáu (06) tháng một lần: số tiền BHXH, BHYT, BHTN phải đóng phát sinh bằng tổng số tiền phải đóng phát sinh của các tháng trước liền kề tháng tính lãi chưa đến hạn phải đóng.

*k: lãi suất tính lãi chậm đóng tại thời điểm tính lãi (%), xác định như sau:

– Đối với BHXH bắt buộc, BHTN, k tính bằng 02 lần mức lãi suất đầu tư quỹ BHXH bình quân năm trước liền kề theo tháng do BHXH Việt Nam công bố.

– Đối với BHYT, k tính bằng bằng 02 lần mức lãi suất thị trường liên ngân hàng kỳ hạn 9 tháng tính theo tháng do Ngân hàng Nhà nước Việt Nam công bố trên Cổng Thông tin điện tử của Ngân hàng nhà nước Việt Nam năm trước liền kề lãi suất liên ngân hàng năm trước liền kề không có kỳ hạn 9 tháng thì áp dụng theo mức lãi suất của kỳ hạn liền trước kỳ hạn 9 tháng.

*Số tiền lãi chậm đóng BHXH, BHYT, BHTN phải thu trong tháng, gồm:

– Số tiền lãi chậm đóng lũy kế đến cuối tháng trước liền kề chuyển sang và số tiền lãi chậm đóng tính trên số tiền chậm đóng phát sinh trong tháng được xác định theo quy định tại Điểm 1.3 Mục này.

* Hằng năm, trong thời hạn 15 ngày đầu của tháng 01, BHXH Việt Nam thông báo mức lãi suất bình quân theo tháng trên cơ sở mức lãi suất bình quân quy định tại Điểm a và b Khoản 3 Điều 6 Quyết định số 60/2015/QĐ-TTg ngày 27/11/2015 của Thủ tướng Chính phủ quyết định cơ chế quản lý tài chính về BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHYT, BHTN cho BHXH tỉnh, thành phố trực thuộc Trung ương, BHXH Bộ Quốc phòng, BHXH Bộ Công an để thống nhất thực hiện.

Thông báo mức lãi suất năm 2020:

|

Theo Thông báo Số: 63/TB-BHXH ngày 08 tháng 01 năm 2020 của BHXH Việt Nam: THÔNG BÁO Lãi suất đầu tư bình quân và lãi suất thị trường liên ngân hàng Bảo hiểm xã hội Việt Nam thông báo cho Bảo hiểm xã hội các tỉnh, thành phố trực thuộc Trung ương; Bảo hiểm xã hội Bộ Quốc phòng; Bảo hiểm xã hội Công an nhân dân và các đơn vị trực thuộc cơ quan Bảo hiểm xã hội Việt Nam:

Bảo hiểm xã hội Việt Nam thông báo cho các đơn vị được biết. |

2. Cách tính lãi truy thu BHXH

2.1. Các trường hợp truy thu:

a) Truy thu do trốn đóng:

Trường hợp đơn vị trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng BHXH, BHYT, BHTN (sau đây gọi là trốn đóng) được cơ quan BHXH, cơ quan có thẩm quyền phát hiện từ ngày 01/01/2016 thì ngoài việc truy thu số tiền phải đóng theo quy định, còn phải truy thu số tiền lãi tính trên số tiền, thời gian trốn đóng và mức lãi suất chậm đóng.

b) Truy thu đối với người lao động sau khi chấm dứt hợp đồng lao động (HĐLĐ) về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo hợp đồng lao động chưa đóng:

Trường hợp sau 6 tháng kể từ ngày chấm dứt hợp đồng lao động về nước mới thực hiện truy đóng BHXH thì số tiền truy thu BHXH được tính bao gồm: số tiền phải đóng BHXH theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

c) Truy thu do điều chỉnh tăng tiền lương đã đóng BHXH, BHTN cho người lao động:

Trường hợp sau 6 tháng kể từ ngày người có thẩm ký quyết định hoặc HĐLĐ (phụ lục HĐLĐ) nâng bậc lương, nâng ngạch lương, điều chỉnh tăng tiền lương, phụ cấp tháng đóng BHXH, BHTN cho người lao động mới thực hiện truy đóng BHXH, BHTN thì số tiền truy thu BHXH, BHTN được tính bao gồm: số tiền phải đóng BHXH, BHTN theo quy định và tiền lãi truy thu tính trên số tiền phải đóng.

d) Các trường hợp khác theo quy định của cơ quan Nhà nước có thẩm quyền.

2.2. Tiền lương làm căn cứ truy thu, tỷ lệ truy thu:

a) Tiền lương làm căn cứ truy thu là tiền lương tháng đóng BHXH, BHYT, BHTN đối với người lao động theo quy định của pháp luật tương ứng thời gian truy thu, tiền lương này được ghi trong sổ BHXH của người lao động.

b) Tỷ lệ truy thu: tính bằng tỷ lệ (%) tiền lương tháng làm căn cứ đóng BHXH, BHYT, BHTN từng thời kỳ do Nhà nước quy định.

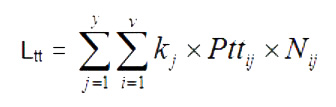

2.3. Công thức tính lãi:

Trong đó:

Ltt: tiền lãi truy thu;

v: số tháng trốn đóng trong năm j phải truy thu;

y: số năm phải truy thu;

Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN của tháng i trong năm j;

Nij: thời gian trốn đóng tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

Nij = (T0 – Tij) – 1

Trong đó:

-

- T0: tháng tính tiền truy thu (theo dương lịch);

- Tij: tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch);

- kj: lãi suất tính lãi chậm đóng (%).

– Trường hợp truy thu thời gian trốn đóng trước ngày 01/01/2016, k tính bằng mức lãi suất chậm đóng áp dụng đối với các tháng của năm 2016 theo quy định tại Điểm 1.3 Mục I Công văn này;

“- Đối với truy thu BHXH bắt buộc, BHYT, BHTN, BHTNLĐ, BNN tại Điểm 1.1 Khoản 1 Điều Điều 38 Quyết định 595/QĐ-BHXH có thời gian trốn đóng trước ngày 01/01/2016 thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với năm 2016; thời gian trốn đóng từ ngày 01/01/2016 trở đi thì kj được tính theo mức lãi suất chậm đóng tính theo tháng áp dụng đối với từng năm.

– Đối với truy thu BHXH bắt buộc tại Điểm 1.2 và truy thu BHXH bắt buộc, BHTN, BHTNLĐ, BNN tại Điểm 1.3 Khoản 1 Điều 38 Quyết định 595/QĐ-BHXH thì kj được tính bằng mức lãi suất đầu tư quỹ BHXH bình quân của năm trước liền kề năm tính truy thu.”

(Theo Quyết định 888/QĐ-BHXH ngày 16/7/2018 của BHXH Việt Nam)

>>>> Học Chứng Chỉ Kế Toán Trưởng Ở Đâu Tốt?

III. Hướng dẫn hạch toán lãi chậm nộp BHXH

Bước 1: Kế toán nhận được quyết định xử phạt của bảo hiểm xã hội, thông báo bảo hiểm thông báo tiền phạt, hạch toán:

Nợ 811 – Chi phí khác

Có 3388 – Phải trả phải nộp khác

Bước 2: Khi nộp tiền phạt, lãi chậm nộp bảo hiểm xã hội, hạch toán:

Nợ 3388 – Phải trả phải nộp khác

Có 111, 112 – Tiền mặt, tiền gửi ngân hàng

Xem thêm:

- Thủ Tục Hưởng Chế Độ Thai Sản

- Cách Tra Cứu Bảo Hiểm Xã Hội (BHXH) – Bảo hiểm y tế (BHYT)

- Bảo hiểm xã hội 2021 – Những quy định mới nhất

Bài viết liên quan

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Các vấn đề liên quan đến BHYT nhất định phải rõ

Các vấn đề liên quan đến BHYT nhất định phải rõ

Các khoản phụ cấp phải đóng và không phải đóng bảo hiểm xã hội

Các khoản phụ cấp phải đóng và không phải đóng bảo hiểm xã hội

Những vấn đề doanh nghiệp cần chú ý khi trích đóng bảo hiểm

Những vấn đề doanh nghiệp cần chú ý khi trích đóng bảo hiểm

Các khoản tính và không tính đóng BHXH bắt buộc

Các khoản tính và không tính đóng BHXH bắt buộc

Có những chế độ nào cho người lao động nghỉ chăm con ốm đau?

Có những chế độ nào cho người lao động nghỉ chăm con ốm đau?