Đơn Đặt Hàng Là Gì? Các Mẫu Đơn Đặt Hàng Bằng Excel, Word

Với sự phát triển của công nghệ ngày nay, ngoài việc mua hàng trực tiếp tại các cửa hàng thì hình thức mua hàng trực tuyến cũng được sử dụng rộng rãi. Mua hàng trực tuyến sẽ tiết kiệm thời gian và mang lại sự tiện lợi cho người mua và người bán. Khi muốn mua một món hàng, người mua cần phải có đơn đặt hàng với cửa hàng hoặc thương nhân.

Trong bài viết dưới đây Văn Bản Kế Toán sẽ thông tin đến bạn đọc đơn đặt hàng là gì? và những kiến thức về đơn đặt hàng

Tham khảo: Học kế toán ONLINE ở đâu chất lượng tốt nhất

1. Đơn Đặt Hàng Là Gì?

Đơn đặt hàng (Purchase order) là tài liệu dùng để trao đổi thống nhất các vấn đề về đơn hàng như đơn giá mặt hàng, thời gian, địa điểm giao hàng, phương thức thanh toán, chất lượng dịch vụ trong giao dịch.

Đơn đặt hàng thường được sử dụng trong các doanh nghiệp thương mại, sản xuất, kinh doanh.

Ngày nay, đơn đặt hàng thường được người mua gửi cho người bán và trong đó bao gồm các thông tin về loại sản phẩm, số lượng và giá cả đã thỏa thuận (hoặc giá niêm yết) cho sản phẩm hoặc dịch vụ mà người mua muốn đặt.

#Giá trị pháp lý của đơn đặt hàng

Đơn đặt hàng rất quan trọng trong việc thực hiện các giao dịch mua và bán vì việc sử dụng chúng sẽ giúp bảo vệ quyền lợi của các bên trong trường hợp xảy ra tranh chấp, chẳng hạn như khi người mua không thanh toán đơn hàng hay trong trường hợp hai bên cần xác nhận lại tình trạng của hàng hóa.

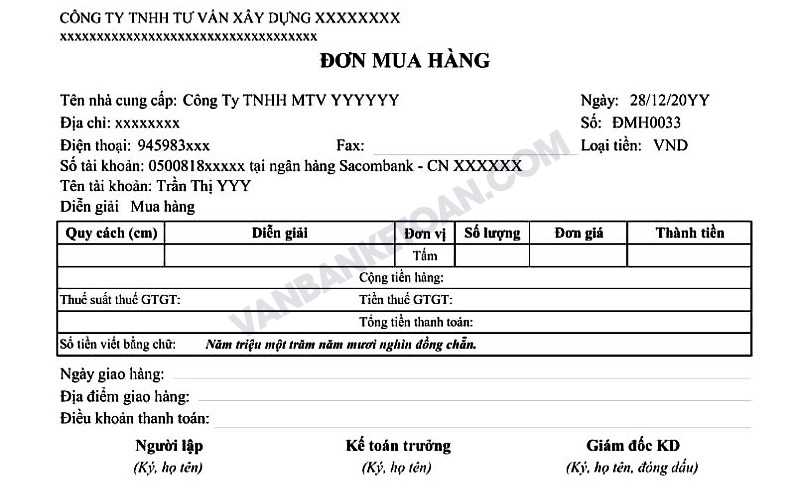

2. Nội Dung Của Đơn Đặt Hàng

– Họ tên người mua và người bán

– Tên, số lượng, đơn giá của hàng hóa

– Địa điểm và thời gian giao hàng

– Thời gian và phương thức thanh toán

– Xác nhận của người mua và người bán

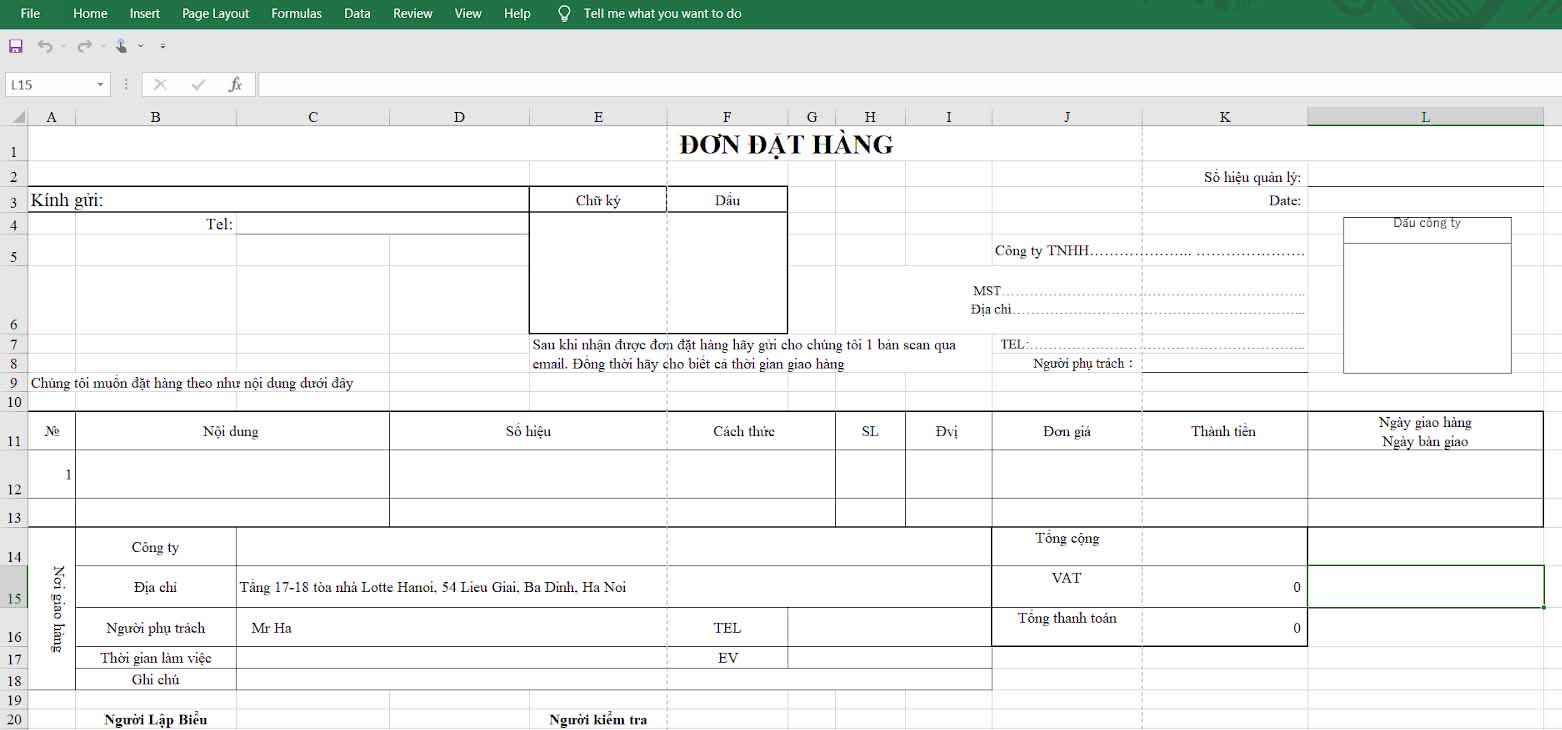

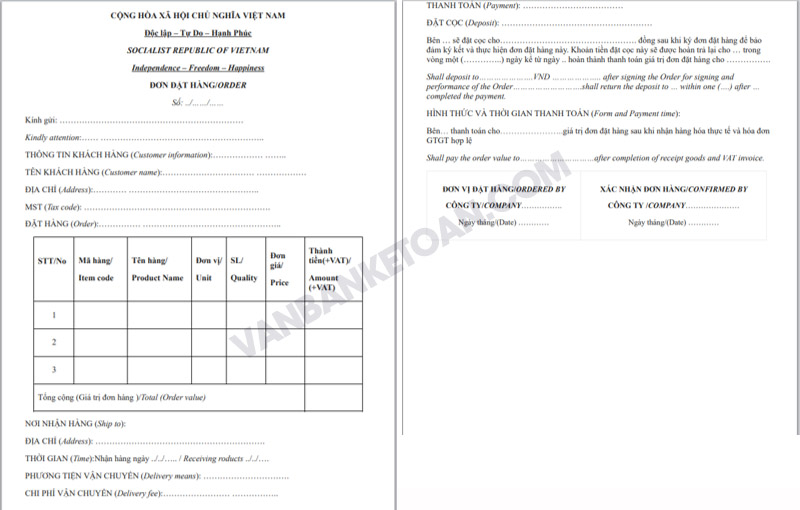

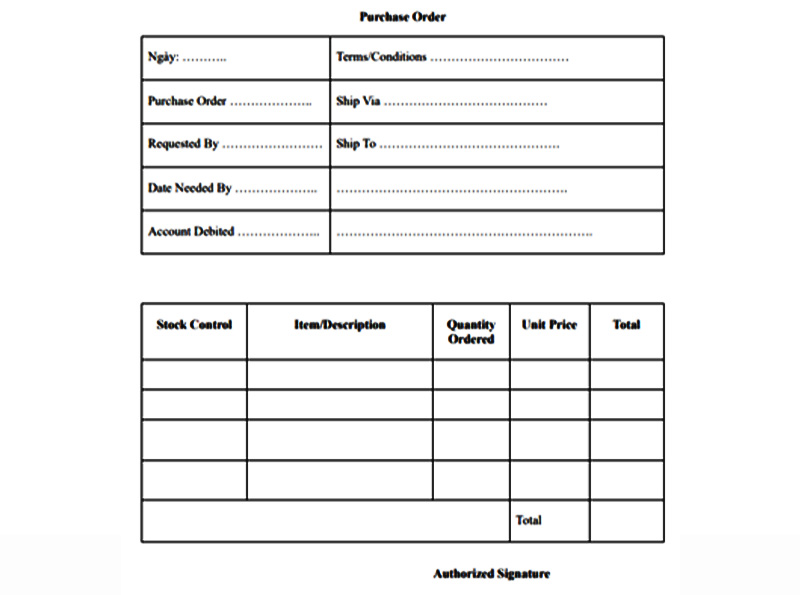

3. Các Mẫu Đơn Đặt Hàng – P/O

#Mẫu đơn đặt hàng bằng Excel

#Mẫu đơn đặt hàng word

#Mẫu đơn đặt hàng tiếng Anh

4. Mẫu Xác Nhận Đơn Đặt Hàng

»»» Học Kế Toán Tổng Hợp Ở Đâu Tốt Nhất

5. Những Lưu Ý Về Đơn Đặt Hàng

Chất lượng hàng hoá

– Hai bên thoả thuận chất lượng hàng hóa.

– Tiêu chuẩn chất lượng của hàng hóa đã được cơ quan nhà nước có thẩm quyền công bố hoặc quy định; các bên thỏa thuận về chất lượng của hàng hóa không thấp hơn chất lượng của hàng hóa đã được xác định theo tiêu chuẩn đã công bố; của cơ quan nhà nước có thẩm quyền.

– Khi các bên không thoả thuận được với nhau hoặc thoả thuận về chất lượng hàng hóa mua bán không rõ ràng; chất lượng hàng hóa mua bán được xác định theo tiêu chuẩn, quy chuẩn chất lượng do cơ quan nhà nước có thẩm quyền công bố; hoặc tiêu chuẩn công nghiệp.

Giá và phương thức thanh toán

– Giá cả và phương thức thanh toán do hai bên thoả thuận hoặc do bên thứ ba xác định theo yêu cầu của các bên. Trường hợp giá do pháp luật quy định, phương thức thanh toán phải theo quy định của cơ quan có thẩm quyền trong nước thì thỏa thuận giữa hai bên phải tuân theo quy định này.

– Trường hợp không có thoả thuận về giá cả, phương thức thanh toán không rõ ràng thì giá xác định theo giá thị trường; phương thức thanh toán do hải quan địa phương xác định; thời điểm ký kết hợp đồng.

Thời gian thực hiện đơn hàng

– Thời hạn thực hiện hợp đồng mua bán do các bên thoả thuận. Bên bán phải giao hàng cho bên mua đúng thời hạn đã thỏa thuận; bên bán chỉ được giao hàng trước hoặc sau thời hạn nếu được bên mua đồng ý.

– Khi hai bên không có thoả thuận về thời hạn giao hàng thì bên mua có quyền yêu cầu bên bán giao hàng hóa; bên bán có quyền yêu cầu bên mua nhận hàng bất cứ lúc nào; nhưng phải thông báo trước cho bên kia trong thời gian hợp lý.

Phương thức giao hàng

– Giao hàng theo thỏa thuận của các bên mà không được sự đồng ý của bên bán; bên bán giao hàng một lần; giao trực tiếp cho bên mua.

– Trong trường hợp theo thỏa thuận, bên bán giao hàng cho bên mua nhiều lần mà bên bán không thực hiện đúng thời hạn thì bên mua có quyền hủy bỏ hợp đồng và yêu cầu bên bán bồi thường vi phạm hợp đồng.

Nghĩa vụ thanh toán

– Người mua có nghĩa vụ thanh toán vào thời gian, địa điểm và số tiền đã quy định trong hợp đồng.

– Nếu các bên chỉ thỏa thuận về thời gian giao hàng thì thời gian thanh toán cũng được xác định theo thời gian giao hàng. Nếu các bên chưa thoả thuận về thời gian giao hàng và thời gian thanh toán thì bên mua phải thanh toán khi nhận hàng.

Trách nhiệm đối với hàng hóa

– Bên bán chịu rủi ro với hàng hóa cho đến khi giao hàng cho bên mua; bên mua chịu rủi ro về hàng hóa kể từ ngày nhận hàng; trừ trường hợp có thỏa thuận khác hoặc pháp luật có quy định khác.

– Hợp đồng mua bán mà pháp luật quy định phải đăng ký quyền sở hữu hàng hóa thì bên bán chịu rủi ro cho đến khi đăng ký xong; bên mua chịu rủi ro kể từ khi đăng ký xong; trừ trường hợp có thỏa thuận khác.

Xem thêm:

- Mẫu Giấy Vay Tiền Viết Tay (Đánh Máy) Chuẩn Và Cách Viết

- Mẫu Biên Bản Bàn Giao Công Việc Mới Nhất

- Mẫu Giấy Chuyển Nhượng Đất Viết Tay Hợp Pháp Và Cách Viết

- Mẫu Đơn Xin Chuyển Công Tác Mới Nhất

- Mẫu Hợp Đồng Đặt Cọc Mua Đất, Mua Nhà Mới Nhất

Hy vọng trong bài viết này Văn Bản Kế Toán đã cung cấp cho bạn đọc những thông tin hữu ích về đơn đặt hàng, trong đó bao gồm giá trị pháp lý, lưu ý và những mẫu đơn đặt hàng phổ biến trong quá trình mua bán hàng hóa.

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Cách ghi chữ viết, chữ số và đồng tiền trên hóa đơn điện tử

Cách ghi chữ viết, chữ số và đồng tiền trên hóa đơn điện tử