Chế độ kế toán hoạt động bán hàng qua đại lý

Sản phẩm, hàng hóa khi được bán hàng sẽ được ghi nhận ở hai đơn vị là bên nhận đại lý và bên giao đại lý dẫn đến khó khăn trong việc ghi nhận nghiệp vụ bán hàng giữa các bên. Về vấn đề này, chế độ kế toán đã có những hướng dẫn cụ thể. Tuy nhiên, trong quá trình thực hiện vẫn còn nhiều bất cập nảy sinh, trong đó có việc mâu thuẫn với các quy định về thuế giá trị gia tăng. Bài viết này góp ý về việc hạch toán nghiệp vụ bán hàng qua đại lý để việc hạch toán phù hợp hơn thực tế và tránh mâu thuẫn với các quy định khác. mẫu 08 thông tư 95

1. Phương pháp hạch toán bán hàng qua đại lý

Phương pháp hạch toán nghiệp vụ bán hàng qua đại lý

Khi xuất hàng cho các đại lý hoặc các đơn vị nhận bán hàng ký gửi thì số hàng này vẫn thuộc thẩm quyền sở hữu của doanh nghiệp cho đến khi được tiêu thụ. Khi bán được hàng ký gửi, doanh nghiệp sẽ trả cho đại lý hoặc bên nhận ký gửi một khoản hoa hồng tính theo tỷ lệ phần trăm trên giá ký gửi của số hàng ký gửi thực tế đã bán được. Khoản hoa hồng được doanh nghiệp hạch toán vào chi phí bán hàng. hạch toán thuế nhà thầu

Nội dung cụ thể như sau:

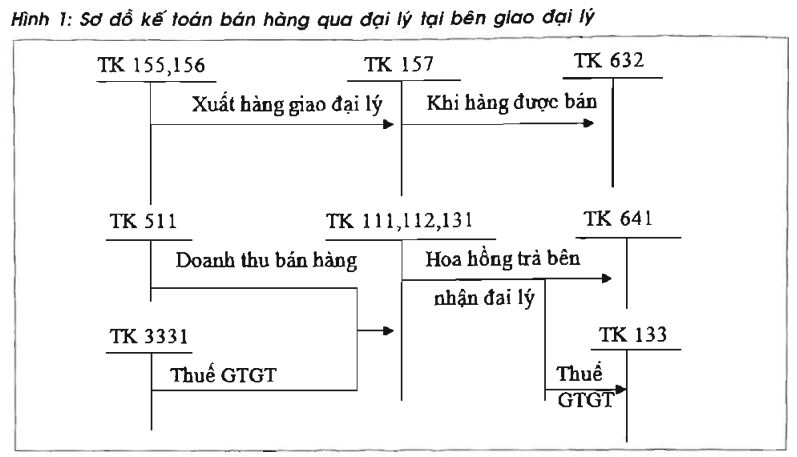

– Xuất hàng cho bên đại lý: Kế toán lập phiếu xuất kho hàng đại lý ký gửi kèm theo lệnh điều động nội bộ. Căn cứ trên chứng từ đã lập về hàng gửi bán đại lý, kế toán phản ánh giá vốn của hàng đã xuất:

Nợ TK 157: Hàng gửi đi bán nhân viên c&b

Có TK 155: Thành phẩm

– Khi bên đại lý gửi bảng thanh quyết toán cho doanh nghiệp về số hàng đại lý đã bán hàng được, kế toán lập Hóa đơn GTGT cho số hàng đã bán hàng. Đồng thời tiền hành ghi sổ:

- Phản ánh giá vốn của hàng đại lý đã bán hàng:

Nợ TK 632: Giá vốn hàng bán

Có TK 157: Hàng gửi đi bán

- Phản ánh doanh thu của hàng đại lý đã bán hàng: học kế toán thực tế ở đâu tốt

Nợ TK 131: Tổng giá thanh toán chứng chỉ tin học văn phòng của Bộ giáo dục

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Số thuế GTGT phải nộp

– Căn cứ vào hợp đồng đã ký kết với bên đại lý và Hóa đơn GTGT về hoa hồng cho cơ sở làm đại lý, kế toán ghi: khóa học nghiệp vụ xuất nhập khẩu tphcm

Nợ TK 641: Chi phí bán hàng

Nợ TK 133: Thuế GTGT

Có TK 131: Hoa hồng phải trả cho bên đại lý.

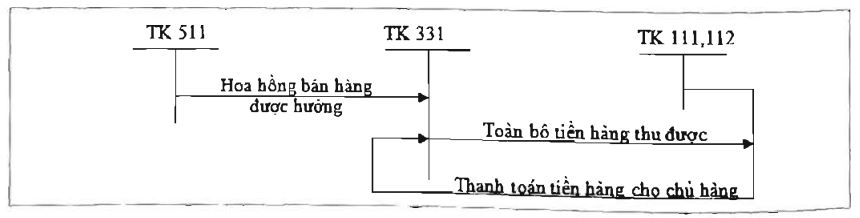

– Tại bên đại lý học kế toán thuế online

Số sản phẩm, hàng hóa ký gửi không thuộc quyền sở hữu của đơn vị này. Doanh thu của các đại lý chính là khoản hoa hồng được hưởng. Trong trường hợp đại lý bán đúng giá ký gửi của chủ hàng và hưởng hoa hồng thì không phải tính và nộp thuế GTGT đối với hàng hóa bán đại lý và tiền thu về hoa hồng.

+ Đại lý bán đúng giá quy định hưởng hoa hồng là dịch vụ bán vé xổ số, máy bay, bảo hiểm, bưu điện, hàng hóa, dịch vụ không chịu thuế GTGT khóa học kế toán tổng hợp tại hà nội

- Khi nhận hàng do bên giao đại lý giao, căn cứ vào giá thỏa thuận trong hợp đồng kế toán công ty ghi vào sổ theo dõi riêng của công ty.

- Khi bán hàng cho khách hàng:

– Kế toán ghi giảm giá trị hàng hóa nhận ký gửi trên sổ theo dõi riêng

– Căn cứ vào hóa đơn bán hàng đại lý hạch toán

Nợ TK 111, 112, 131 (khách hàng): Toàn bộ số tiền bán hàng ký gửi

Có TK 133: Số tiền phải trả cho bên giao đại lý

- Tính số hoa hồng được hưởng: khóa học xuất nhập khẩu online

Nợ TK 331 (bên giao đại lý)

Có TK 511: Hoa hồng bán hàng được hưởng

- Khi thanh toán tiền hàng cho bên chủ hàng

Nợ TK 331 (bên giao đại lý): Tổng giá thanh toán – hoa hồng

Có TK 111, 112

Hình 2: Sơ đồ hạch toán bán hàng ký gửi tại bên nhận đại lý không phải nộp thuế GTGT của hàng bán đại lý và hoa hồng đại lý

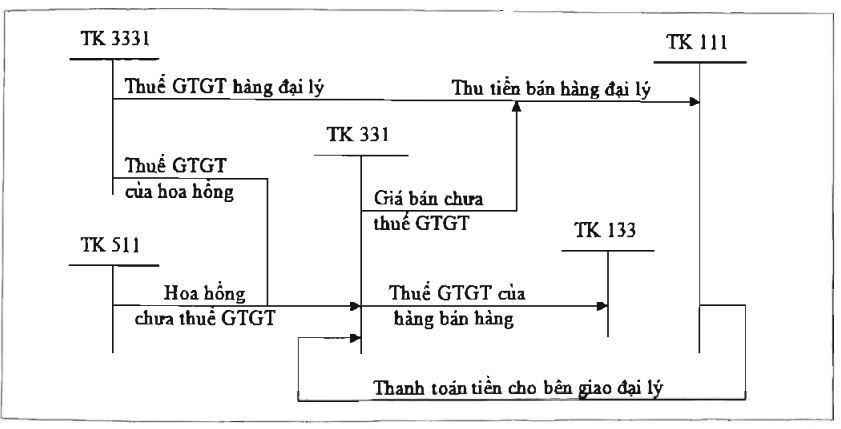

+ Đại lý bán đúng giá hưởng hoa hồng là sản phẩm, hàng hóa chịu thuế GTGT

- Khi nhận hàng do bên giao đại lý giao, căn cứ vào giá thỏa thuận trong hợp đồng kế toán công ty ghi vào sổ theo dõi riêng của công ty

- Khi bán hàng cho khách hàng: Kế toán lập hóa đơn GTGT, và ghi:

Nợ TK 111, 112, 131 (khách hàng): Giá bán ghi theo hợp đồng đại lý

Có TK 331 (bên giao đại lý): Giá bán chưa có thuế

Có TK 3331: Thuế GTGT của hàng bán đại lý

- Hàng ngày hoặc định kỳ, kế toán lập bảng thanh toán đại lý, ký gửi về cho bên giao đại lý để các cơ sở này lập hóa đơn cho hàng hóa bán ra

- Khi nhận được Hóa đơn GTGT của hàng đã bán hàng của bên giao đại lý:

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 331 (bên giao đại lý): Phải trả cho người bán

- Phản ánh số hoa hồng được hưởng:

Nợ TK 331:

Có TK 511: Hòa hồng chưa có thuế GTGT

Có TK 3331: Thuế GTGT phải nộp của hoa hồng

- Khi thanh toán cho bên chủ hàng:

Nợ TK 331 (bên giao đại lý): Tổng giá thanh toán-hoa hồng

Có TK 111, 112

- Ngoài ra, các bút toán kết chuyển doanh thu, chi phí, xác định kết quả hoạt động kinh doanh tương tự như các đơn vị khác.

Khi bán hàng đại lý, ký gửi, nếu có phát sinh chi phí bán hàng mà bên đại lý phải chịu thì được hạch toán vào TK 641 – Chi phí bán hàng:

Nợ TK 641

Nợ TK 133: Thuế GTGT được khấu trừ nếu có

Có TK 111, 112, 131…

Hình 3: Sơ đồ hạch toán bán hàng đại lý, ký gửi tại bên nhận đại lý phải nộp thuế GTGT của hàng đại lý và hoa hồng đại lý

2. Đánh giá về tình hình hạch toán phương thức bán hàng qua đại lý

Việc quy định hạch toán phương thức bán hàng qua cửa hàng đại lý như trên nhìn chung dễ hiểu và dễ áp dụng. Cùng một nghiệp vụ kinh tế phát sinh ở hai bên được quy định cụ thể và không bị chồng chéo, trùng lặp. Điều này đã đảm bảo được một nguyên tắc kế toán quan trọng là nguyên tắc kế toán về doanh thu và thời điểm ghi nhận doanh thu của các bên được quy định trong Chuẩn mực kế toán số 12 về doanh thu và thu nhập khác. Theo đó:

Đối với bên giao đại lý:

Chuẩn mực kế toán số 14 về doanh thu và thu nhập khác đã chỉ rõ nguyên tắc ghi nhận doanh thu là: Doanh thu bán hàng được ghi nhận chỉ khi đảm bảo là doanh nghiệp được lợi ích kinh tế từ giao dịch. Đây chính là nguyên tắc thận trọng trong việc ghi nhận doanh thu.

Với bên giao đại lý, việc xác định thời điểm ghi nhận doanh thu là quan trọng vì doanh thu là lợi ích kinh tế của đơn vị nhưng đơn vị này không trực tiếp nhận khoản doanh thu này mà giao cho bên đại lý thực hiện giao dịch bán hàng sản phẩm, hàng hóa. Do đó, doanh thu chỉ được ghi nhận được bảng thanh toán hàng đại lý, ký gửi của bên đại lý, là cơ sở chứng thực số hàng đã được bán hàng. Căn cứ vào bảng này, kế toán tiến hành lập Hóa đơn GTGT cho hàng bán ra và tiến hành ghi sổ doanh thu.

Đối với bên đại lý:

Chuẩn mực kế toán số 14 đề cập đến nguyên tắc tiếp theo là: Doanh thu chỉ bao gồm tổng giá trị của các lợi ích kinh tế doanh nghiệp đã thu được hoặc sẽ thu được. Các khoản thu hộ bên thứ ba không phải là nguồn lợi kinh tế, không làm tăng vốn chủ sở hữu của doanh nghiệp sẽ không được coi là doanh thu.

Như vậy, đơn vị đại lý chỉ là người bán hàng hộ sản phẩm, hàng hóa cho bên giao đại lý, số tiền thu được từ việc bán hàng không phải là doanh thu của đại lý mà chỉ là số tiền đại lý thu hộ bên chủ hàng. Doanh thu của đại lý chỉ là tiền hoa hồng được hưởng.

Bên đại lý sẽ có hoa hồng khi bán hàng được sản phẩm, hàng hóa của doanh nghiệp. Vì thế, ngay khi bán hàng bên đại lý tính được phần doanh thu do cung cấp dịch vụ của mình. Tuy nhiên, đại lý không được ghi nhận khoản doanh thu này ngay lúc đó. Toàn bộ số tiền đại lý thu được vẫn là khoản thu hộ cho bên giao đại lý. Chỉ khi nhận được Hóa đơn GTGT về hoa hồng do bên giao đại lý phát hành, đại lý mới được ghi nhận doanh thu.

Tổng doanh thu cung cấp dịch vụ (bao gồm cả thuế GTGT) sẽ được bù trừ với khoản phải trả cho bên giao đại lý.

Tuy nhiên bên cạnh đó việc hạch toán nghiệp vụ bán hàng qua đại lý vẫn còn nhiều bất cập như sau:

a. Về việc sử dụng Tài khoản 131 “Phải thu khách hàng” và Tài khoản 331 “phải trả người bán” trong việc ghi nhận các nghiệp vụ thanh toán giữa bên giao đại lý và bên đại lý

Tài khoản 131 và Tài khoản 331 được sử dụng để hạch toán nghiệp vụ thanh toán giữa hai bên có quan hệ mua bán với nhau.

Với phương thức bán hàng qua đại lý, đặc điểm cơ bản của nó là việc bán hàng sản phẩm, hàng hóa được thực hiện qua một cơ sở trung gian được gọi là đại lý. Như vậy, đại lý không chỉ là người mua hàng hóa của doanh nghiệp mà chỉ là đơn vị nhận nhiệm vụ bán hộ sản phẩm, hàng hóa cho doanh nghiệp. Hàng đại lý chấp nhận thanh toán cho số hàng này. Số tiền khách hàng thanh toán thực chất là một khoản thu hộ mà bên đại lý thu để chuyển cho bên giao hàng đại lý.

Do bên đại lý không phải là người mua sản phẩm, hàng hóa của doanh nghiệp nên doanh nghiệp không thể sử dụng Tài khoản 131 “Phải thu khách hàng” để phản ánh số tiền phải thu từ việc bán hàng hộ hàng đại lý của bên đại lý.

Do bên đại lý không mua sản phẩm, hàng hóa của doanh nghiệp nên đại lý cũng không thể sử dụng tài khoản 331 “Phải trả người bán ghi nhận số tiền thu được từ hoạt động bán hộ sản phẩm , hàng hóa của mình và tình hình thanh toán với doanh nghiệp sau đó.

Như vậy, việc sử dụng hai tài khoản nói trên không phản ánh đúng bản chất mối quan hệ giữa bên giao đại lý và bên đại lý.

b. Về đại lý bao nhiêu sản phẩm, dịch vụ:

Đây là một hình thức đại lý khá phổ biến trong thực tế. Theo hình thức này, đại lý thực hiện việc mua, bán trọn vẹn một khối lượng hàng theo giá do bên giao đại lý ấn định để được hưởng thù lao theo quy định của công ty mở đại lý. Mức thu lao mà đại lý được hưởng là mức chênh lệch giữa giá mua, giá bán thực tế so với giá do bên giao hàng cho đại lý ấn định hoặc thoả thuận. Như vậy, số tiền mà đại lý thu được từ hoạt động bán hàng bao gồm 2 phần:

- Một phần là khoản thu hộ bên giao đại lý, được tính bằng số lượng hàng bán ra nhân với đơn giá thỏa thuận trong hợp đồng

- Phần còn lại là khoản lãi hoặc lỗ của đại lý. Nếu lãi, đó là doanh thu đại lý thu được từ việc cung cấp dịch vụ đại lý. Nếu lỗ, đó là khoản chi phí đại lý phải chịu.

Điều này dẫn đến tính phức tạp trong việc ghi sổ của bên đại lý so với các hình thức đại lý khác. Việc hạch toán của bên đại lý cần phân chia và thể hiện rõ các khoản doanh thu của từng bên. Tuy nhiên, các quy định kế toán chưa hướng dẫn thống nhất, cụ thể phương pháp hạch toán nghiệp vụ này, dẫn đến hạch toán không thống nhất giữa các cơ sở đại lý.

Trên đây là chi tiết chế độ kế toán hoạt động bán hàng qua đại lý. Mong rằng qua chia sẻ từ Văn bản kế toán trong bài viết sẽ giúp các bạn nắm rõ được phương pháp hạch toán bán hàng qua đại lý và đánh giá được tình hình hạch toán phương thức bán hàng qua đại lý. Chúc các bạn thành công!

Tham khảo: Học kế toán thực hành tổng hợp ở đâu tốt nhất

Bài viết liên quan

Mẫu số 05 – VT theo thông tư 200

Mẫu số 05 – VT theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu 04 – VT Phiếu báo vật tư còn lại cuối kỳ theo thông tư 200

Mẫu sổ chi phí sản xuất kinh doanh

Mẫu sổ chi phí sản xuất kinh doanh

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Khi nào bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn?

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Dự phòng giảm giá hàng tồn kho theo thông tư 48/2019/TT-BTC

Cách ghi chữ viết, chữ số và đồng tiền trên hóa đơn điện tử

Cách ghi chữ viết, chữ số và đồng tiền trên hóa đơn điện tử