Các trường hợp bị truy thu bảo hiểm xã hội

Nhiều bạn thắc mắc truy thu bảo hiểm là gì? Vì sao doanh nghiệp bị truy thu bảo hiểm hay thủ tục khi bị truy thu bảo hiểm? vanbanketoan.com sẽ giải đáp tất cả trong bài viết dưới đây

Xem thêm: 3 chế độ cho người lao động nhận được hưởng khi thôi việc

Truy thu bảo hiểm xã hội là gì?

Truy thu bảo hiểm là việc cơ quan bảo hiểm xã hội thu khoản tiền phải đóng bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), bảo hiểm tai nạn người lao động (BHTNLD), bệnh nghề nghiệp (BNN) của các trường hợp trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền phải đóng theo quy định, chiếm dụng tiền đóng, hưởng BHXH, BHYT, BHTN, BHTNLĐ, BNN học xuất nhập khẩu ở hà nội

Hiện nay hầu hết các doanh nghiệp trong nước chỉ nộp bảo hiểm bắt buộc cho người lao động theo mức tiền lương tối thiểu vùng chứ không nộp theo lương thực trả. Nhiều trường hợp nợ tiền bảo hiểm hay cố tình không đóng bảo hiểm.

Khi bị kiểm tra ra sai phạm các doanh nghiệp bị truy thu bảo hiểm với các trường hợp:

Các trường hợp truy thu bảo hiểm

- Truy thu bảo hiểm do trốn đóng: Đơn vị sử dụng lao động trốn đóng, đóng không đủ số người thuộc diện bắt buộc tham gia, đóng không đủ số tiền cần phải đóng theo quy định, chiếm dụng tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN học xuất nhập khẩu ở đâu tốt

- Truy thu đối với người lao động sau khi chấm dứt hợp đồng lao động về nước truy đóng BHXH cho thời gian đi làm việc ở nước ngoài theo hợp đồng lao động chưa đóng

- Truy thu bảo hiểm do điều chỉnh tăng tiền lương đã đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN cho người lao động

- Các trường hợp khá theo quy định của cơ quan có thẩm quyền

Điều kiện truy thu bảo hiểm

- Cơ quan có thẩm quyền hoặc cơ quan bảo hiểm xã hội thanh tra buộc truy thu

- Đơn vị đề nghị truy thu đối với người lao động

- Hồ sơ đúng đủ theo quy định tại Phụ lục 02 quyết định số 595/QĐ-BHXH có hiệu lực từ ngày 01/07/2017 khóa học kế toán tổng hợp thực hành nâng cao

Số tiền truy thu bảo hiểm

Số tiền truy thu = Tổng số tiền phải đóng bảo hiểm + Tiền lãi

Tiền lương làm căn cứ truy thu là tiền lương tháng đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN

Tỷ lệ truy thu: Tính bằng tỷ lệ (%) tiền lương tháng làm căn cứ đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN từng thời kỳ do Nhà nước quy định. nên học kế toán ở đâu

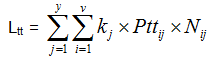

Số tiền lãi được tính như sau:

Trong đó: Pttij

-

- Ltt: Tiền lãi truy thu bảo hiểm;

- v: Số tháng trốn đóng bảo hiểm trong năm j phải truy thu;

- y: Số năm phải truy thu bảo hiểm; ngành tin học văn phòng

- Pttij: Số tiền phải truy thu BHXH, BHYT, BHTN, BHTNLĐ, BNN của tháng i trong năm j;

- Nij: thời gian trốn đóng bảo hiểm tính bằng số tháng kể từ tháng trốn đóng i của năm j đến tháng trước liền kề tháng thực hiện truy thu, theo công thức sau:

Nij = (T0 – Tij) – 1

Trong đó:

-

- T0: Tháng tính tiền truy thu (theo dương lịch);

- Tij: Tháng phát sinh số tiền phải đóng Pttij (tính theo dương lịch);

- kj: Lãi suất tính lãi chậm đóng (%).

Qua bài viết này các bạn đã hiểu được như thế nào là truy thu bảo hiểm và các trường hợp bị truy thu bảo hiểm xã hội rồi phải không. Mong rằng bài viết hữu ích với bạn đọc!

Xem thêm bài viết: Các vấn đề về lương, nhân sự, bảo hiểm

Để hiểu và nắm chắc các vấn đề nghiệp vụ kế toán, bảo hiểm ngoài việc tự trau dồi thêm kiến thức kinh nghiệm, các bạn nên tham khảo thêm các khóa học kế toán tổng hợp thực hành tại các trung tâm đào tạo kế toán uy tín. khóa học tin học văn phòng

Để lựa chọn được địa chỉ học kế toán phù hợp các bạn có thể tham khảo qua bài viết sau: Học kế toán thực hành ở đâu tốt

Bài viết liên quan

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Phân biệt giữa trợ cấp và phụ cấp của người lao động chuẩn nhất

Các vấn đề liên quan đến BHYT nhất định phải rõ

Các vấn đề liên quan đến BHYT nhất định phải rõ

Điều kiện để được hưởng chế độ ốm đau 2019

Điều kiện để được hưởng chế độ ốm đau 2019

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Chưa hết thời hạn nghỉ thai sản lao động nữ có được đi làm không?

Hướng dẫn tính lãi chậm đóng các loại bảo hiểm

Hướng dẫn tính lãi chậm đóng các loại bảo hiểm

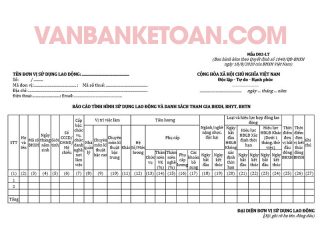

Mẫu D02-LT Báo cáo tình hình sử dụng lao động và danh sách tham gia BHXH, BHYT, BHTN

Mẫu D02-LT Báo cáo tình hình sử dụng lao động và danh sách tham gia BHXH, BHYT, BHTN